衍生品作为金融工具,可以为企业和金融机构解决具体问题。同时,发展衍生品市场可以显著提升国家在经济领域的核心竞争力。在审视衍生品带来的风险和挑战时,不应忽视其中蕴藏的丰富机会。

在出口导向型向消费导向型的经济模式转变中,致胜之道并不在于弱化贸易及其他国际交往,而在于在全球产业链中抢占更为高端的环节,为赢得这种竞争,中国需要进一步加强与国际市场的互动。其转型升级离不开两个核心竞争力,一是科技创新的自主研发,二是国际市场中的定价权。

争取国际定价权的一个重要步骤是开放市场。以大宗商品为例,中国大宗商品市场交易量已连续7年居世界首位,但作为全球大宗商品的最大消费国,中国仍无力主导国际大宗商品价格。在如此庞大的体量下,价格对于总体盈利性无疑有举足轻重的影响,而造成目前被动局面的一个重要原因,是国内大宗商品期货和现货市场的封闭状态导致其价格无法影响国际市场。

要提升国内市场对于国际市场在价格上的引领性,就必须高效连通国内市场与国际市场,推动国际交易主体对于国内交易中心的深度参与和认可。首先,这意味着期货市场需要国际化;其次,在跨境的市场融合中,外汇相关的衍生品将成为市场交易主体必备的风险管理工具;最后,国内交易中心的全球化也将促进人民币的国际化。

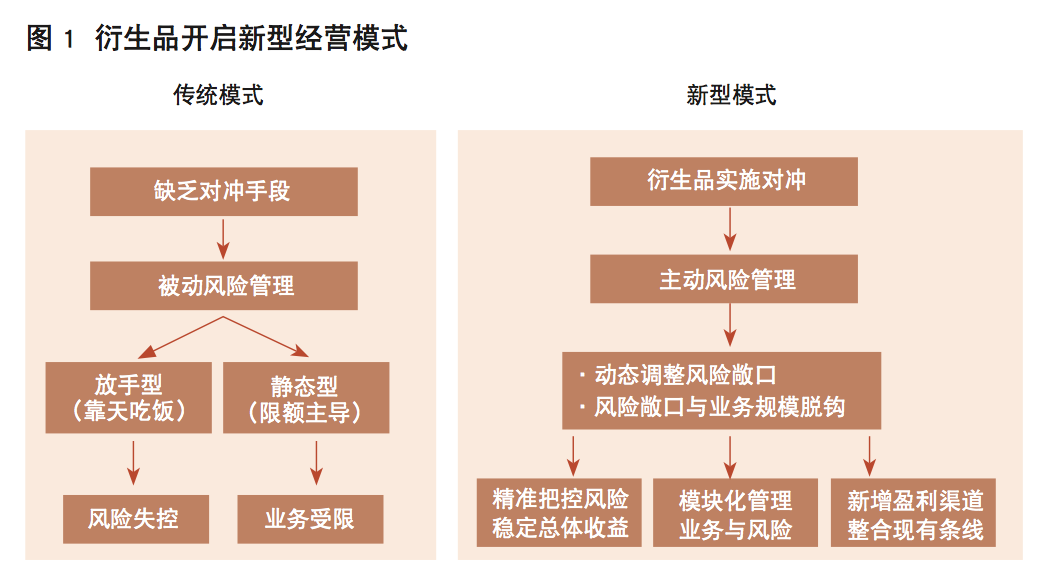

运用衍生品作为转让风险的工具,可以动态调整风险敞口,使其与业务规模脱钩,将业务规模从风险承受能力的束缚中解放出来,从而构建主动型风控模式。这种全新的风控模式既可以精准把控价格波动带来的市场风险,又在很大程度上避免了对业务的干扰,可谓两全其美。再进一步,一些全球领先的大型企业和金融机构,对于与业务相关的市场经验丰富,因而可以利用这种协同效应,通过衍生品交易表达对于市场走势的判断,开辟交易驱动的新型盈利渠道。

衍生品市场的发展也为做市商带来了巨量业务的契机。作为金融衍生品频繁交易的枢纽,做市商可以通过对业务条线进行整合,对衍生品与现货业务实现一体化管理,在集团层面对交易对手风险、资金与抵押品运作、资本管理以及集团面临的宏观风险敞口进行集中管理,从而对复杂的金融衍生品投资组合风险以及整个集团的风险进行统筹分析和管理。

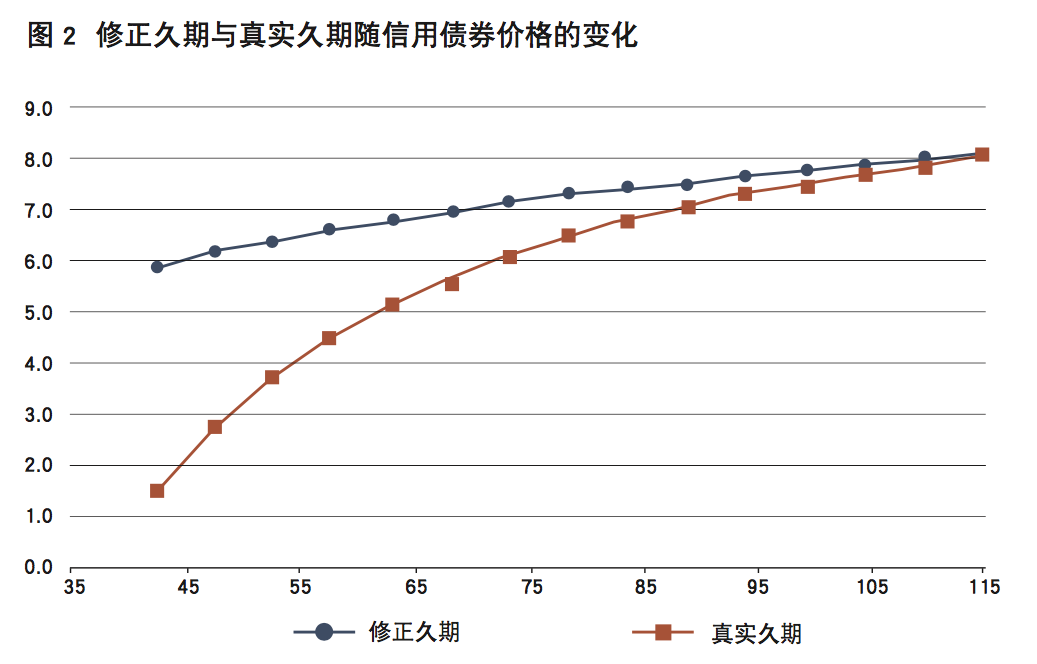

例如,假设有一只期限为10年的信用债券,年票息率为5%,如果想用给定期限的利率互换对冲其利率风险,对冲比率应该是多少?教科书中的常见做法是分别计算信用债券和利率互换的久期,根据久期的比率推算对冲比率。问题在于,传统方法计算的久期是否能准确度量信用债券的利率敏感度。

在现实世界中,作为利率敏感度的尺度,久期更适用于高质量债券,当债券信用质量恶化时,其适用性逐渐减弱。要理解这一现象,就需要在分析框架中显性引入违约过程。为了直观上便于理解,可以设想一个极端情况,即上述信用债券已濒临违约,其回收率为40%。在这种极限情况下,其价格应接近面值的40%,这一结论适用于任意利率水平。也就是说,当信用债券濒临违约时,其利率敏感度接近于零,此时久期会显著高估利率敏感度。

那么,从高质量状态到危困状态,信用债券利率敏感度的特征是如何变化的呢?我们可以在理论上估算一下计入违约影响后,债券价格对于利率变动的实际敏感度,由于相关术语尚未确立,我们在此将其定义为:“真实久期”,并与用传统方法计算的修正久期进行比较。一个相近的概念是“有效久期”,但不同的是,有效久期与修正久期出现数值上的显著差异一般在债券含有内嵌期权时发生,而真实久期与修正久期的差异与内嵌期权无关。图2描述修正久期相对真实久期的偏差,其横轴是债券价格。图中显示,在债券价格很高时,偏差很小;随着债券价格的下降,偏差逐渐增大;当债券价格逐渐接近违约回收率时,偏差非常显著,修正久期对于利率敏感度的高估达到数倍。

可见,高收益债券和危困债券的价格规律与高质量债券迥然不同,在现实中,它们往往与权益更为接近,有时甚至与利率债呈现反向关系。与教科书中的简单明了不同,现实世界往往盘根错节,即使利率敏感度这样基础的风险指标,在真实市场中也常常呈现不稳定性和模糊性,可见风险管理既是科学也是艺术。在实际操作中必须意识到理论是有局限的,以开放和敬畏的心态向市场学习。

从模型上看,传统的债券分析框架把信用风险笼统归入信用利差,对于违约率和回收率的影响并不进行区别分析,同时,把无风险利率和信用利差笼统归入总收益率,使利率和利差的敏感度分析趋同。与此不同,本文介绍的改进框架对于违约率和回收率直接进行建模,这种精细化框架最初广泛应用于单个债券分析的一个重要动机,是建立债券与信用违约互换(CDS)在价格上的联系和可比性。可见,以衍生品为代表的创新类产品的广泛运用往往带来对于风险和定价的新视角,类似例子比比皆是,例如优先/劣后分层结构产品推动了对于违约关联度的深入研究,因为这对于各层档的定价和风险分析至关重要。

上一篇:可推动人民币国际化进程的落地路径

下一篇:无声而生,能长且久:金融控股公司的并表管理(上)