导读

本文在简要总结中国信用市场现状的基础上,围绕美国市政债券担保联合公司(MBIA)在2008年金融危机中涉及的主要产品和事件,从产品结构、定价模型、信用价值量调整、法律诉讼和监管规则等几个方面进行了分析,并在此基础上针对中国市场现状提出了建议。

随着中国经济杠杆率的不断攀升,信用风险的问题也日渐凸显。特别是随着市场化改革的深入,刚性兑付正逐步打破,信贷和债券违约事件的频度和烈度都将进一步增强。市场的状况需要信用产品的进一步发展,主管部门最近的一系列措施也印证了这一点。从信用产品种类上来说,目前中国市场已在理论上基本具备了搭建复杂证券化产品和衍生品的基本工具。

当前中国信用市场的状况

近年来,中国信用市场扩张迅速,债券市场和信贷市场都经历了爆发性增长。特别是近几个月来,存量和增量均快速攀升。值得注意的是,伴随着信贷和债券发行量的增长,信用质量明显下降,信用风险在上升。

与此同时,随着信贷和债券发行量的增加以及边际信用质量的下降,中国市场对证券化产品和信用衍生品的需求也在扩大。2016年4月19日,交易商协会发布了 《不良贷款资产支持证券信息披露指引》,重启了中断8年的不良资产证券化。此举有利于拓宽银行不良资产的处置渠道。市场参与者的增加,有助于扩大资金来源,提高市场容量,降低及分散银行业系统性风险。同时,有助于进一步丰富信贷资产证券化产品基础资产的类型。

在信用产品衍生工具(CRM)方面,2010年10月,交易商协会发布了《银行间市场信用风险缓释工具试点业务指引》,推出了信用风险缓释合约(Credit Risk Mitigation Agreement,CRMA)、信用风险缓释凭证(Credit Risk Mitigation Warrant,CRMW)两项产品。但在该指引发布后的前5年内,因刚性兑付等因素,CRM市场并不活跃。度过初设期后,交易及参与机构均增长缓慢。截至2012年年底,共有16家交易商达成了47笔CRMA交易,本金合计仅40.4亿元,此后一直没有达成新的CRMA交易。CRMW的发展也是如此,问世至今总计只有6家机构创设了9只CRMW产品,本金合计7.4亿元。市场参与主体数量增幅也较为缓慢。2011年年底,CRM交易商有43家,核心交易商25家,28家创设结构完成备案。此后至2014年底,3年时间里CRMA交易商仅增加4家,其中,核心交易商仅增加1家,CRMW创设机构仅增加了2家。

随着信用市场规模的扩大,市场化改革的深入,刚性兑付的神话正被逐步打破,实质违约事件显著上升,市场对信用风险管理工具的需求也日益提升。在2010年业务指引的基础上,交易商协会于2016年9月23日发布修订后的《银行间市场信用风险缓释工具试点业务规则》,以及新版信用风险缓释合约、新版信用风险缓释凭证、信用违约互换(Credit Default Swap,CDS)、信用联结票据(Credit Linked Note,CLN)四份产品指引。这些产品的意义主要表现在三方面:一是为投资者提供信用风险保护和对冲工具;二是有助于完善信用风险的价格形成机制, 提高市场信用定价水平;三是促进市场参与者主动管理信用风险。

就在新规则发布之前,银行间市场交易商协会在2016年8月24日发布公告,接受中信建投证券2016年第一期信用风险缓释凭证(以下简称“16中信建投 CRMW001”)创设登记。这是2011年3月最近一次信用风险缓释凭证创设五年后再度出现的该类产品。中信建投 CRMW001以农盈2016年第一期不良资产证券化信托为标的实体。至此,中国市场上,证券化产品和信用风险缓释工具的结合得以完成。

2007年至2009年的金融危机是以信用过度扩张为本质,再由金融衍生工具放大造成的。危机对世界经济和金融体系都产生了深远影响。随着中国整个经济中杠杆率的提升、边际信用质量的恶化以及信用产品和衍生品的丰富,中国的市场参与者也面临着很多与此次次贷危机时相似的境况,特别是信用风险缓释工具的发展具有极大的潜力、复杂性和不确定性。因此,有必要更多的从美国金融危机教训中汲取经验。

次贷危机中担保机构的角色——MBIA案例研究

金融危机后,多数研究和报道更多地关注以次级抵押贷款证券化及再证券化产品为代表的复杂衍生品所扮演的角色,以及这些产品的发起者、交易者在危机爆发前后市场参与者的作为。

本文尝试将重点置于一个信贷担保机构——美国市政债券保险联合公司(Municipal Bond Insurance Association,MBIA),并将视野拉长,以其为案例,从多产品、法律和监管三个角度,审视危机的影响及带来的教训。MBIA是当时美国市场上主要的的债券担保人之一。通常来说,美国市场上存在四类担保人:由政府信用背书的企业,如房地美、房利美;一般的保险公司;银行;行业保险机构(Monoline Insurer),如MBIA。

MBIA由多家保险公司联合创立于1973年,创立的主要目的是为美国市政债券的发行提供担保业务。公司于1987年上市。在危机爆发前是美国市场上四大行业保险机构之一,另外三家是American Municipal Bond Assurance Corp(AMBAC)、Financial Guaranty Insurance Company(FGIC)和Financial Security Assurance Inc(FSA)。其担保产品的范围不仅包括市政债券,而且扩大到结构化融资产品,如ABS和住房抵押贷款支持证券MBS。MBIA为普通公众所知的原因,更多是因为带有传奇色彩的潘兴广场(Pershing Square)对冲基金创始人比尔·艾克曼(Bill Ackman)对它的做空。关于艾克曼与 MBIA的纠葛在畅销书《信任游戏》(Confidence Game: How a Hedge Fund Manager Called Wall Street's Bluff)中有精彩描述。

产品结构及风险的转移

MBIA担保的产品涉及了以次级住房抵押贷款为基础资产的住宅抵押贷款支持证券(Residential Mortgage Backed Security,RMBS)之上生成的复杂债务抵押债券(collateralized debt obligation,CDO)产品。通过发行这类产品,原先持有基础资产的银行,可将风险转移给投资人,并可以达到缩减资产负债表规模,释放资本金的目的。

表1、表2中给出了一个2007年发行的次贷RMBS的例子。表1是发行时的分级情况,包括各个份额(tranche)的外部评级,占总资产的比例以及券息的计算等信息。RMBS的现金流分配是由高到低的瀑布式,而如果基础资产违约,则劣后份额先遭受本金损失。表2给出了截至2009年3月份资产池的情况。可以看到,池中资产余额只有发起时的72%,扣除本金偿付,也就是有约25%的面值损失。按照表2中所示的最初份额分配情况可知,自M5以下的份额本金已经全部损失,M4份额也已经损失接近一半。

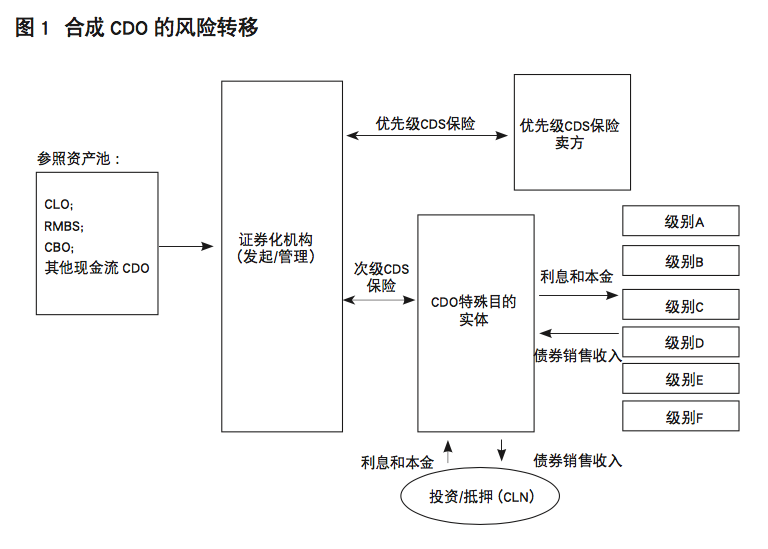

按照基础资产的所有权转移情况,CDO可分为现金CDO和合成CDO。在现金CDO中,基础资产的所有权需要从原持有人转移到为CDO设立的特殊目的机构(Special Purpose vehicle,SPV),即需要以证券发行所得现金购买基础资产。而在合成CDO中,标的资产的所有权并不需要转移,但标的资产的风险仍然可以通过CDS转移出去。合成CDO可分为有资金支持(funded)和无资金支持(unfunded)两个类型,或者这两个类型的混合(图1)。购买有资金支持部分的投资人需投入本金,本金通常用于购买高评级资产(这些资产也可以是ABS)。这部分资产起到抵押作用,在标的资产违约时,用于偿付信用风险保护买方(见图中次级CDS保护)。无资金支持的部分可以看作由保险机构对SPV的增信。这部分也可以看作是一个CDS互换,但是发行时投资人不需以现金购买,而只是在标的资产违约,而且次级CDS不能全额偿付时,提供额外的保护。投资人因此会定期收到CDS保费。因为有次级的保护,这部分份额的评级通常会很高。在信用危机前,常常可以得到评级机构AAA的评级。因为合成CDO的创制不涉及标的资产的所有权转移,程序大大简化,因此,在金融危机前发行量很大。

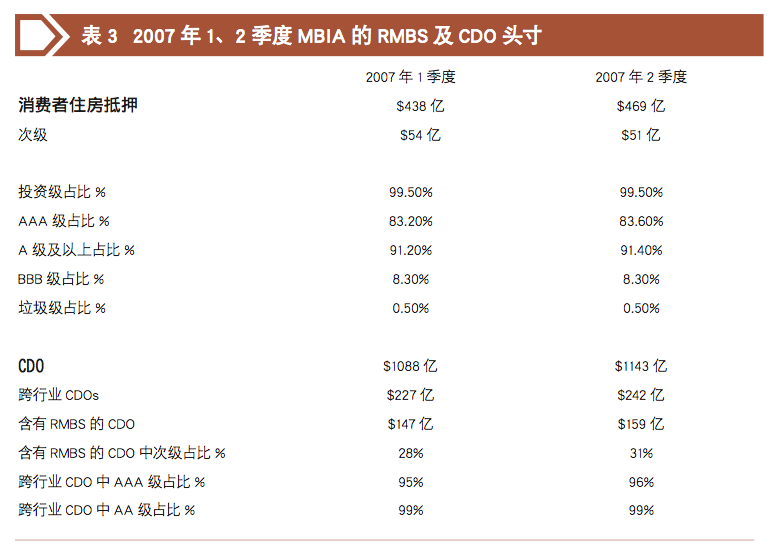

作为重要的参与者之一,MBIA在危机前积累了巨额的RMBS和CDO头寸。MBIA公布的数据显示,截至2007年二季度,这两项的净额分别达到489亿美元和1143亿美元,占MBIA总承保余额的25%。其中,通过RMBS对次级抵押贷款净直接净暴露51亿美元,通过CDO对次级抵押贷款的间接暴露49亿美元。而根据对冲基金潘兴广场2007年5月发布的分析,到2006年底,MBIA对RMBS和CDO中隐含的垃圾级份额的净暴露已经达到50亿美元,占其法定资本金的73.5%(表3)。

CDO的定价难题

CDO的一个难点在于定价,这也是在金融危机爆发后,其饱受诟病之处。CDO定价模型涉及的主要参数包括:对基础资产产生的现金流假设;基础资产间的违约相关性;CDO现金流的瀑布结构。模型进一步还涉及各种信用事件下损失的分配、本金提前偿还、资产的置换(原有资产被提前偿付或违约后)等因素。通常,根据基础资产现金流的状况,可以推算出违约概率。例如,假设基础资产为一组债券,则根据债券的收益率与无风险利率的溢差,可以推算出市场上隐含的债券违约概率。在金融危机爆发前,资产违约相关性的建模最常使用的是高斯Copula模型。高斯Copula模型的优点是只有一个随机因子,便于实现蒙特卡罗模拟计算;其缺点是对高相关性多维随机变量的模拟,特别是极端事件的模拟,因正态分布假设的限制,存在不足,常常无法捕捉同时违约的情况。对瀑布型现金流以及资产置换等问题的处理也通常使用蒙特卡罗模型。

正因为定价问题的复杂性,特别是对资产违约概率及其之间相关性的过于简单的假设,大部分包括MBIA在内的市场参与者并没有意识到(或刻意的隐瞒)CDO等结构化产品的潜在违约损失,直到2008年1月底艾克曼发布了致主要监管机构的公开信。信中,艾克曼通过一个开源模型,对债券保险行业的透明度提出了严厉的质疑。

按照其开源模型测算,艾克曼认为,Ambac和MBIA两家最主要的保险商分别对2005年至2007年ABS CDO市场上存在的534笔交易中的79%和73%存在风险暴露,因此,其基础资产的违约存在巨大的相关性。这跟这两家公司公开披露的关于它们业务的高分散性存在巨大差异。艾克曼推算,MBIA在次贷市场的潜在损失会高达116亿美元。报告发布后,市场一片哗然,MBIA股价暴跌,CDS溢差也随之暴涨。

账面损失及交易对手风险价值调整(DVA与CVA)

2008年2月14日,MBIA发布证词阐述自己的业务,并反驳艾克曼的预测,认为其预测并不适用于MBIA的业务模式,并坚持自己的业务具有足够高的分散性。MBIA承认以盯市计价的会计原则,截至2007年第四季度,其存在34亿美元的损失,但其中只有2亿美元是实际发生的损失,其余32亿美元仅为衍生品盯市计价产生的账面损失(主要是对CDO高级份额提供保险的CDS),只要没有进一步的违约发生,就不会造成最终的损失。

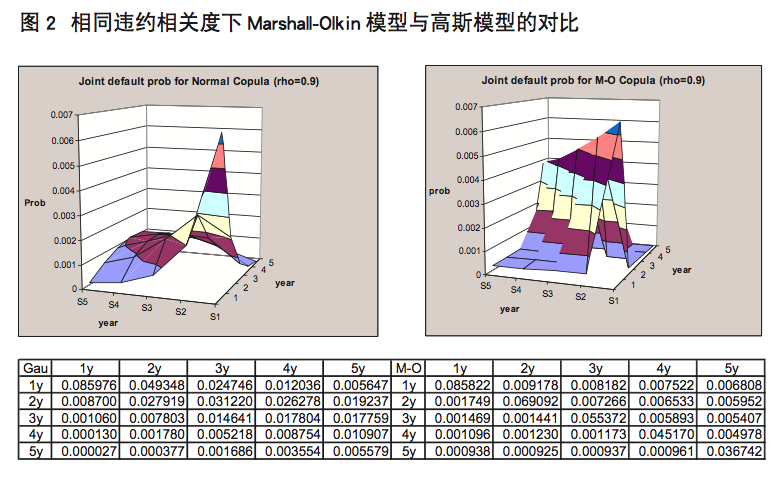

但到了2009年年初,MBIA在其2008年年报中,对当年的负债做出大幅修正。依照会计标准FAS157中关于债务价值调整量的规定(debit valuation adjustment,DVA),MBIA依据自身CDS溢差反映的违约概率,将卖出的信用保护在盯市计价规则下产生的负债价值下调132亿美元。也就是说,因为MBIA自身存在违约而不能履行合同的可能性,其卖出的信用保护价值应比原先市场估计的要低132亿美元(见MBIA2008年财报第290页)。由于这一调整,从MBIA购入信用保护的CDS交易对手不得不相应调整自己的财务报表,计算相应的信用价值调整量(credit valuation adjustment,CVA)。也就是说,在信用保护买方看来,虽然从MBIA购买了保护,但因为MBIA本身也存在违约可能性,这些保护的价值并没有原先计算的那样大。以加拿大皇家银行为例,其对应MBIA的CVA调整量为7.04亿美元。因为自身违约的可能性,衍生品交易中账面负债的一方的负债价值会下降,就是说,其从自身违约的可能性中“获益”了,这看上去似乎不合理。可是从交易的另一方的角度来看,因为对手存在违约可能,自己有可能不能获得账面上的收益,这种损失的可能性是真实存在而且合理的——CVA和DVA是同一个硬币的两个面。通过这一事件,市场参与者普遍意识到CVA和DVA计算的重要性。在之后一系列法律诉讼和和解过程中,对衍生品价值的认定则进一步确认了CVA和DVA的存在,弥补了原有风险中性定价理论中的缺失,并帮助业界和学届逐渐达成了共识。CVA/DVA计算过程中存在很多新的难点,如错向风险(wrong way risk,即对交易对手的信用风险暴露增大时,交易对手违约的可能性也在增加)。在对CDO份额提供担保的情景下,担保人违约的概率和基础资产的违约率有非常高的相关性。这种高相关性进一步暴露了高斯Copula模型的不足,促使业界开发新的Copula模型,例如Marshall-Olkin Copula(M-O)模型。图2通过一个例子给出了两个模型的对比。由图可见,在高斯模型下,生成的联合违约的概率随时间衰减的速度大于M-O模型。这就造成了在很多情况特别是市场受压的情况下,高斯模型不能以市场隐含违约率数据进行校准。高斯Copula模型在危机中暴露出来的不足,使市场参与者和监管机构都认识到了模型风险的重要性,并加强了对此风险的管理。

重组与法律诉讼

2008年和2009年,随着次级贷款违约率的升高,MBIA遭受的损失日益严重,市场对其破产的担忧与日俱增,评级机构对它的信用评级也是一降再降。2008年2月,主要评级机构还维持了对MBIA的AAA级评级;2008年4月惠誉(Fitch)将其评级从AAA级下调至AA,并转为负面展望。其他评级机构也纷纷跟进。到2010年3月穆迪已将MBIA的评级降至B3级,变成了非投资级。

这种情况威胁到了MBIA的其他业务,包括对市政债券的担保。市政债券因为有地方政府的财政收入或公司设施提供担保,因此被认为是非常安全的。为避免这类优质资产受到拖累,2009年2月,MBIA决定重组,将其市政债券担保业务和结构化融资担保业务分离,分别归属两个独立的子公司,并将50亿美元资本从后者转到了前者。这一重组计划获得了纽约州政府主管部门的批准。但是,这一剥离优质资产的举动,激怒了与MBIA有交易的银行集团。因为在这些银行看来,他们之所以选择MBIA作为交易对手,就是看中了MBIA拥有担保市政债券这类风险极低债券的能力,MBIA原来的高评级也与此息息相关。在他们看来,重组计划会进一步加剧新设立的机构不能履行已有信用保护合约的风险。因此,2009年5月3日,20家银行(包括加拿大皇家银行)联合起来,对MBIA的重组计划发起诉讼,MBIA 母公司以及两个拆分后的子公司被列为被告。

MBIA也不示弱,在接下来的几年中,相继反诉多家银行,包括美国银行、摩根大通、瑞士信贷、加拿大皇家银行、摩根士坦利等。理由是这些银行在向MBIA提交的关于RMBS基础资产状况的报告中存在欺诈行为。正是基于这些错误的信息,MBIA才为基于有毒资产的证券发行提供了担保。诉讼中,MBIA要求相应的银行回购已违约的资产。这些诉讼,大部分以和解告终。剩下的则旷日持久。2013年3月,法庭裁定MBIA的重组并不违法。2013年5月,MBIA与美国银行达成和解,美国银行向MBIA的结构融资担保子公司支付17亿美元,换取MBIA撤销对其欺诈的指控和回购资产的要求。截至今日,MBIA与摩根大通和瑞士信贷银行的官司仍在进行当中。

从诉讼和解披露的材料中,我们还可以再次验证DVA/CVA对各家银行的实际影响。例如,加拿大皇家银行在与MBIA的诉讼和解后,在年报中将利润上调1亿美元,这是从原有CVA调节量中修正了没有真正发生的损失。而在摩根士坦利的披露中,尽管MBIA向其支付了11亿美元,但摩根士坦利仍遭受了18亿美元/月的损失。从中可以推测,其原来的CVA调整量非常小,或根本不存在。

后危机时代的次贷交易

金融危机过后,新的次级抵押贷款产品已不再发行,后危机时代的次贷交易对象主要是危机发生前发行的存量证券,交易的主角也从投行变成了对冲基金。交易的方式以回购或者逆回购为主。在一个回购交易中,对冲基金以次级贷款RMBS为抵押品,从银行融入短期资金。银行对抵押品价值进行盯市计价,并考虑一定的折价比例(haircut),如30%;如果折价后的抵押品价值低于融资额,银行会要求基金补充抵押品(保证金催付)。如果基金违约,银行会将抵押品收归己有并拍卖,所得用以偿付本金。如果所得不足以足额偿付,则银行遭受信用风险损失,否则,银行将超出部分退会给基金。

在回购交易中,银行同样面临着风险,其中包括:基金和作为抵押的RMBS同时违约的风险(错向风险);抵押品的流动性风险和出借资金的融资风险。这类回购交易的定价可以借鉴已有的CDO和CVA定价框架,但也面临着诸如流动性风险的考虑、市场可观测数据少等挑战,是值得探讨的新课题。

对监管规则的影响

危机中证券化及再证券化产品的表现以及交易对手信用风险的演化,对监管规则的影响主要体现在以下几点:

第一,对证券化及再证券化产品的市场风险资本金趋严:在2009年6月巴塞尔银行监管委员会发布的《对巴塞尔协议II的改进》(俗称“巴塞尔协议2.5”)中,将以标准法计算的证券化及再证券化产品的特定风险资本金因子单独列出。特别是对再证券化的次优先级份额的资本金要求远高于一般债券类产品,以此来限制银行等受监管的金融机构持有低评级、高风险的再证券化产品。

第二,针对《巴塞尔协议II》中对证券化产品规定的不足之处,于2014年11月在《巴塞尔协议III》的框架下出台了专门的证券化产品框架,提出了改进的内部评价法-外部评级法-标准法的层次结构,修正了原有框架中不同评级的因子不合理的问题,并克服了原有的风险敏感度不足的缺点。此方法在2016年7月根据2015年提出的证券化产品的简单、透明、可比较(simple transparent and comparable,STC)标准,做了进一步修订。

第三,《巴塞尔协议III》中对原有的交易对手方信用风险(counterparty credit risk,CCR)资本金做了加强,并明确了对CVA资本金的要求。针对回购类型的交易,《巴塞尔协议III》也做了相应规定。

第四,认定 BBB评级以下的证券化产品不能充当合格抵押品。

第五,对回购交易、抵押融资等交易中抵押品的最低持有时间做出了规定。

第六,对高杠杆的借贷方或资产以交易产品为主的借贷方,其违约概率的估计需要考虑其资产在市场受压情况下的表现。

结论

在中国宏观经济放缓的大背景下,随着整体杠杆率的提高,信用风险转移和管理工具的需求将会上升,这种需求表现在工具的种类和发行量两个方面。在此背景下,如何借鉴在美国2007〜2008年金融危机中扮演重要角色的MBIA经验,对我国市场而言至关重要,综合而言,主要有以下几方面启示:

第一,证券化和信用衍生产品是实现信用风险转移的有效工具。合理使用对缓解中国信用市场上的结构性矛盾有积极意义。但复杂的证券化产品和衍生品具有放大杠杆的作用,同时因为其透明度低,表现及产生的影响有很大不确定,使用应谨慎。艾克曼之所以能从对MBIA的做空交易中获得巨额利润一战成名,主要原因是他对MBIA业务模式进行了长期的跟踪和深入的分析,特别是对生成证券化和衍生品的基础资产的成分进行了抽丝剥茧式的调查,对主要市场参与者的风险集中度有透彻的了解和把握。从风险管理的角度,他的这种深入分析值得我们学习,以避免犯与MBIA类似的错误。

第二,信用产品涉及的模型对某些关键输入参数非常敏感,如违约率估计和违约相关性等,模型本身也可能有多种选择。存在模型风险。艾克曼开源模型对 MBIA潜在损失的计算与MBIA自己公布的数据存在巨大的差异,就印证了这一点(这里边也不排除MBIA主观上低估损失的因素)。在中国市场价格形成机制不够成熟,历史数据较少,数据来源单一的情况下,模型风险可能更为突出,因此,对模型的主要假设和参数的设置要严格把关,反复验证,并进行压力场景测试。

第三,市场参与者应尽快研究和部署实施与交易对手信用风险相关的系统和价值量调整计量模型, 以更准确地对场外衍生品交易进行定价;系统和模型技术的发展应紧跟市场的变化,服务于业务的需求。从MBIA的例子看,交易对手中较早采纳了CVA/DVA的银行,能够在和解达成前,就对涉及的交易价值的修正有比较好的估计,从而避免了财务数据的过大起伏。

第四,随着信用风险转移链条变长,交易复杂度的提高,基于同一基础资产的交易涉及的利益相关方也更多。相关的法律法规的建设应尽快完善,减少道德风险和法律风险。这一点需广泛从国外资本市场已有案例中吸取经验和教训。从MBIA所涉及的法律诉讼看,信用保护的买方显然看中了MBIA带有的隐性的政府担保,在他们看来,这是交易能够达成的重要原因;但从政府的角度,自然不愿意看到MBIA在次贷产品上的损失威胁到对市政债券的担保上。因此,对MBIA的重组,政府乐观其成。在这里,政府既有自身的利益需要维护,是参赛队员,同时也掌握重组的审批权,是裁判员。这种情况在中国更为常见,如何把握其中的分寸,促进信用市场公平健康发展,值得深入探讨。

第五,随着衍生品市场的发展,交易对手方信用风险的管理应该得到加强。信用风险的最终影响,不光取决于对手本身的信用状况,还取决于风险的集中度,抵押品的流动性等因素。从MBIA的案例来看,对银行来说,过度依赖有限的几家增信机构,造成了过度的交易对手信用风险集中。而以次贷RMBS作为抵押物,在市场受压时,这类抵押物的流动性可能消失,从而无法发挥作用。因此,从风险管理实践的角度,交易对手信用风险、流动性风险和抵押品管理应纳入统一考虑。这也是后危机时代很多国外银行的实际做法。

第六,通过对危机的反思和教训总结,国际上诞生了巴塞尔协议III和会计标准IFRS 9。面对中国信用市场的蓬勃发展,监管机构也应积极作为,在风险可控的前提下和科研技术进步的基础上,鼓励产品和监管创新,走适合中国国情的发展之路。

上一篇:“防范”金融危机,可能适得其反

下一篇:深港通与“共同市场”远大蓝图