导读

中国香港地区在历史上为中国内地的金融发展与开放发挥了重要作用,其固有优势十分明显。而中国内地金融市场的发展过程,是不断通过市场化、国际化构建市场体系,与国际监管和规则接轨的进程。深港通则进一步强化了香港地区在中国内地金融发展中的独特角色。

2016年12月5日,深港通终于在中国内地和香港地区两地资本市场的殷切期待中正式通车。自2016年8月16日中国内地与香港地区同时宣布深港通启动以来,相关准备工作一直在紧锣密鼓地稳步推进:中国证监会9月30日公布《中国内地与香港地区股票市场交易互联互通机制若干规定》,10月14日公布《证券基金经营机构参与中国内地与香港地区股票市场交易互联互通指引》;10月23〜24日,香港地区联交所完成连接测试,10月29〜30日以及11月几个周末香港地区联交所、深圳交易所进行实战测试。作为沪港通的升级版,深港通有利于发挥深港区位优势,提升中国内地资本市场的深度和广度,加快其对外开放进程,同时也将进一步强化香港地区在中国内地金融发展中的独特角色。

三大差异与“共同市场”远大蓝图

从实践基础上看,深港通吸取了沪港通成功经验,对原有的沪港通进行了改进和发展,呼应市场需求,在相关安排上更为灵活。具体表现为以下三个差异:

一是深港通不设总额度限制。除继续保持每日额度限制外,双方可根据运营情况对投资额度进行调整,进一步提升了灵活性。港股通、沪股通以及深股通均不设总额度,沪股通和港股通每日限额130亿元和105亿元不变,深股通亦设130亿元每日额度。

二是深港通投资目标结合市值限制作了进一步拓展。在维持沪股通目标不变的情况下,港股通部分增加了恒生小型股指数(市值在50亿元港币以上股票),新开的深股通纳入市值60亿元人民币及以上深证成指和中小创新指数成份股和深港A+H股,但创业板股票先期仅限专业投资者参与。

三是深港通具有一定的延展性。预计在解决ETF的清算、结算和法律方面的问题后,交易所买卖基金(ETF)将于2017年纳入深港通,从而进一步扩大深港通的辐射范围和影响力。

而作为市场期待已久的中国内地与香港地区股市进一步互联互通措施,深港通在两地市场互联互通实践基础上所作的改进和发展,既呼应了市场需求,又在相关安排上更为灵活。在深港通启动之后,上海、深圳及香港地区三地股票市场可透过互联互通机制正式形成一个大的“共同市场”。

一是“共同市场”起步于沪港通。2014年11月启动的沪港通首次将两地股市连接起来,建立起中国内地与香港地区、国际投资者以及全球资金共同参与、两地机构共同运营和监管、封闭循环的“共同市场”。

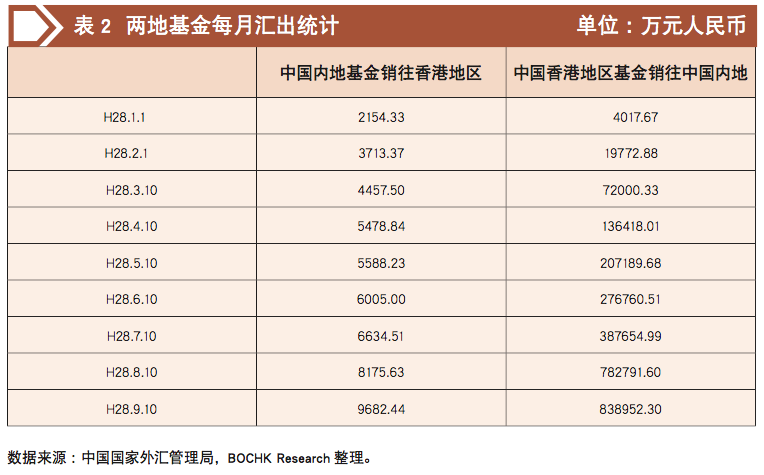

二是两地基金互认安排推动“共同市场”发展。2015年7月两地基金产品互认机制正式运行,首批基金互认产品当年年底推出,在进一步丰富香港地区离岸人民币投资产品、推动业务发展的同时,也意味着中国内地资本账户开放进一步推进。

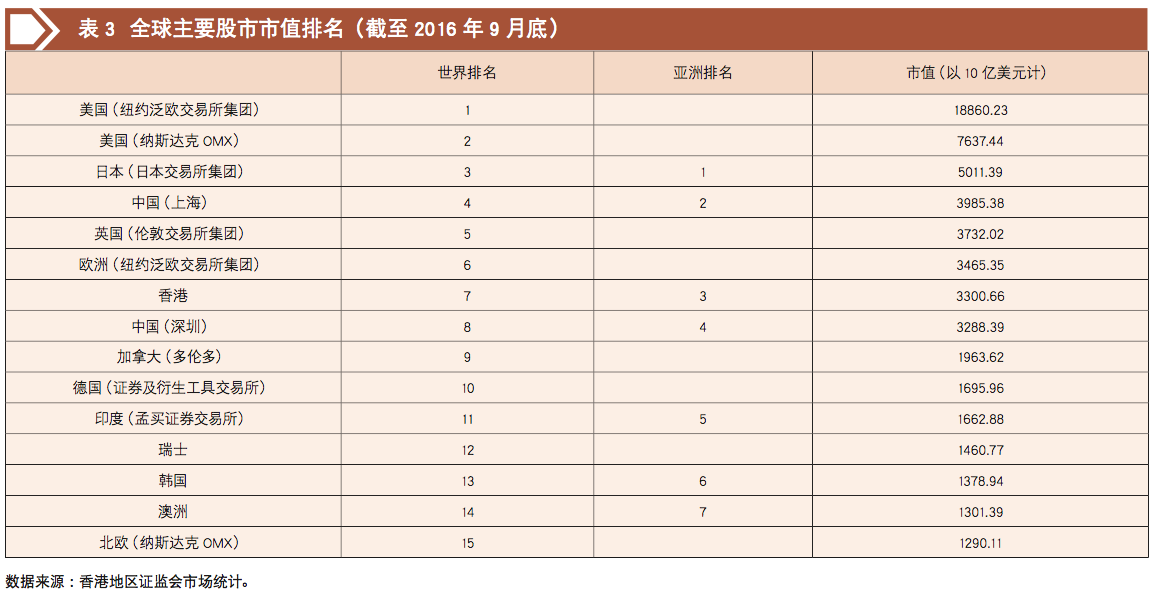

三是深港通推出后,“共同市场”可以加速扩容。以上海、深圳及香港地区三地股市总市值计算,截至2016年9月底为10.57万亿美元,仅次于美国(泛欧+纳斯达克)的26.5万亿美元,规模在全球经济体中排名第二;以总成交额计算,根据WFE截至2016年9月底的数据,上海、深圳及香港地区三地股市总成交额为15.58万亿美元,美国两大市场总成交额为139.47万亿美元。

四是“共同市场”具有较强的互补和成长性。除了简单的数量加总之外,形成“共同市场”的关键在于不同市场之间的相互补充和共同促进,实现“1+1大于2”的加乘效应。在投资者结构方面,中国内地市场散户在成交中的占比达87.18%(2015年底),香港地区市场个人投资者仅占27%(2015年9月底),两者均较上一年有所上升。同期中国内地市场专业投资者占比14.26%,较上年的14.22%有轻微上升。在上市企业类型方面,三地市场具有较强互补性:上海与香港地区市场多为代表中国传统经济的金融地产公司,深圳则主要涵盖IT、新一代信息技术、生物科技等新兴产业,投资者可在三地拥有更为多元化的选择。

有助借鉴香港地区金融发展四大优势

作为全球公认的国际金融中心之一,中国香港地区在历史上为中国内地的金融发展与开放发挥了重要作用,其固有优势十分明显。

中国内地金融市场的发展,不断通过市场化、国际化构建市场体系,又与国际监管和规则接轨,是主动通过“走出去”与“引进来”双向驱动、循序渐进、风险可控的进程。其中,许多重要的政策、措施和步骤都与香港地区息息相关。在中国内地资本市场开放的最初阶段,香港地区就是中国内地企业境外融资的首选目的地。从1991年中国内地首次发行B股、1993年首只H股青岛啤酒上市到后来大量红筹股在香港地区上市,香港地区在中国企业“走出去”战略进程中发挥了重要的窗口和跳板作用。

人民币国际化进程启动之后,香港地区作为离岸人民币市场发挥了不可替代的促进作用。

首先,许多重要政策的起步点均来自香港地区。如2009年中国人民银行与香港地区金管局签署双边本币互换协议,并就两地跨境贸易人民币结算试点业务签订备忘录,同年人民银行还与中银香港签署了修订后的人民币业务清算协议。

其次,RQFII直接针对香港地区离岸人民币市场和国际金融中心业务发展。2011年12月开始的RQFII试点仅限于境内基金管理公司和证券公司的香港地区子公司,直到2013年扩大试点后才从香港地区拓展至台湾地区、新加坡、伦敦等地机构。截至2016年10月27日,累计已批额度5149.88亿元人民币。

再次,“点心债”引领了离岸债券市场发展。自2007年6月国开行在港发行首只人民币债券以及人民银行开放境内金融机构到香港地区发行人民币债券后,点心债市场不断发展,为伦敦、台湾地区、新加坡等地发行离岸人民币债券提供了宝贵经验。2016年1〜9月,点心债发行规模为72亿美元。

最后,为配合沪港通启动,香港地区率先放开居民每日人民币兑换限制,为境外投资进入中国市场提供了新管道,两地基金互认进一步推进资本账户开放。

而深港通势必会强化香港地区在中国内地金融开放与发展中的作用,通过巩固以下四大优势,为中国内地进一步借鉴香港地区的金融发展经验增强助力。

一是国际金融中心综合优势。作为小型外向经济体,香港地区金融市场的自由、便利与开放度为全球投资者,特别是成熟市场认可。在2016年美国传统基金会发布的全球经济自由度排名中,香港地区连续22年蝉联榜首,显示“利伯维尔场原则”(自由市场经济理论)仍是持续发展和繁荣的基石。其中资金自由是重要组成部分,无外汇管制、资金进出不受限制成为国际资金汇集的重要诱因。联合国《2016年世界投资报告》亦指出,香港地区2015年FDI资金流入1750亿美元,在全球排名第二,仅次于美国。尽管近年来全球经济金融形势风云变幻,不确定性因素和风险事件增加,但香港地区吸引国际投资者的固有优势并未削弱。根据香港地区交易所调查,2014/15年度外地投资者占港股现货市场总成交的比重为39%,其中美国、英国、中国内地投资者占比分别为26.6%、22.5%和21.9%。深港通料将吸引更多国际投资者进入深圳市场。

二是接连世界的平台优势。中国既要参与和分享全球资本市场一体化的发展成果,又要维护国内金融体系的相对稳定,就需要充分利用香港地区在一国两制之下连接中国与世界的功能。因为香港地区金融制度与市场框架是按照西方市场经济模式设计和构建的,拥有与成熟发达市场类似的产权、司法及立法、会计审计、信用、信息披露及私人信息保密制度,国际机构与资金云集。中国资本市场一旦连接香港地区市场,就直接或间接与世界各地的最终用户连接进来,可实现金融工具及资金的跨境流通。

三是制度规范优势。香港地区拥有完备的法律体系、低税率及简单税制,同时拥有一国两制的双重优势;香港地区证券市场具有制度规范化、资金国际化、运作便利化、融资成本低等特点,为国际投资者认可。

四是专业人才服务聚集优势。香港地区拥有大量的专业服务机构和精通跨国管理和国际业务的高端人才,特别是法律及仲裁服务、会计税务等方面人才,可为沪深港通等业务提供专业配套服务。

或成国民财富全球配置“出海口”

随着中国内地经济增长进入新常态以及国民财富的不断累积,中国内地投资者与资金寻求全球化配置的需求日渐上升,这既是经济发展到一定阶段的必然产物,也是国民财富积累的内在需求。深港通启动之后,香港地区或可强化作为中国内地国民财富全球配置的首选市场以及“出海口”的功能。

其一,香港地区可继续服务中国内地企业“走出去”。

截至2015年底,香港地区股市中的中国内地企业共有951家,占总市值与成交额的比重分别为62.06%和72.68%。鉴于深港通具有一定的延展性,预计在解决ETF的清算、结算和法律方面的问题后,交易所买卖基金(ETF)将于2017年纳入深港通,从而进一步扩大深港通的辐射范围和影响力。香港地区交易所也表示,考虑下一步将IPO纳入互联互通机制,势必吸引更多的中国内地企业,特别是代表中国新经济发展方向的优质民营企业赴港上市,实现国际化发展战略。

其二,香港地区可满足中国内地居民多元化资产配置需要。

2016年以来,港股通自4月22日至7月22日连续出现长达三个月的资金净流入,8月5日至9月12日连续29个交易日净流入资金规模近640亿港元,日使用额度余额占比曾触及42.03%的纪录低位。除去港股作为中国内地高净值人群的投资选项外,香港地区豪宅和保险市场也受益于中国内地居民资产配置需求。另外,香港地区丰富的金融产品和工具亦得到中国内地投资者青睐。香港地区作为全球最大的离岸人民币中心,可提供不同的金融产品和多样化的资产分配工具,包括兑换平盘、同业拆借、银行间债券投资以及日常资金清算中的跨时区服务等,为中国内地居民资产配置提供了不同选择。

助力完善中国内地金融市场风险屏障

作为新兴加转轨市场,中国内地金融市场发展仍存在较大完善空间。一直以来,境外对冲基金及其他游资通过各种管道进入,增加了市场运行的复杂性和不确定性;另外,影响国际市场的宏观经济因素通过市场化定价机制迅速传导到国内市场,可能影响国内资本市场的整体运行。2015年以来,随着人民币单边贬值趋势持续,中国内地市场面临较大的资金外流风险。

中国内地金融市场发展与开放的底线是维护国家经济金融体系安全。由于香港地区在一国之下实行与中国内地不同的制度,法律监管体系稳健,加上香港地区的政策措施可在中央政府的全面统筹和宏观掌控之下,在中国内地与西方市场之间为防范风险提供缓冲区域,从而为国内资本市场平稳开放树立起审慎而稳妥的屏障。

过去,中国内地企业和资金的走出去与引进来多以香港地区作为平台,有效避免了风险扩散和正面冲击。而从沪港通两年的运行情况看,在“交易封闭运行、人民币交易结算、不改变投资者交易习惯以及控制风险的基础上试点起步”原则之下,两地市场在法制、结算、交收、监管方面均已基本达标,并经受住了股市大幅波动的考验。中国内地证监部门也表示,未发现沪港通机制下的外资操纵市场及违法违规行为,体现了透过香港地区实现“风险管控”的效果。未来,深港通将延续每日额度控制、投资者门槛限制等,充分考虑市场风险因素,将风险控制在封闭管道中。

本文仅代表作者个人观点,与其所供职单位无关

上一篇:从MBIA看信用衍生品,中国市场如何应对

下一篇:互联网保险能否让保险回归本源