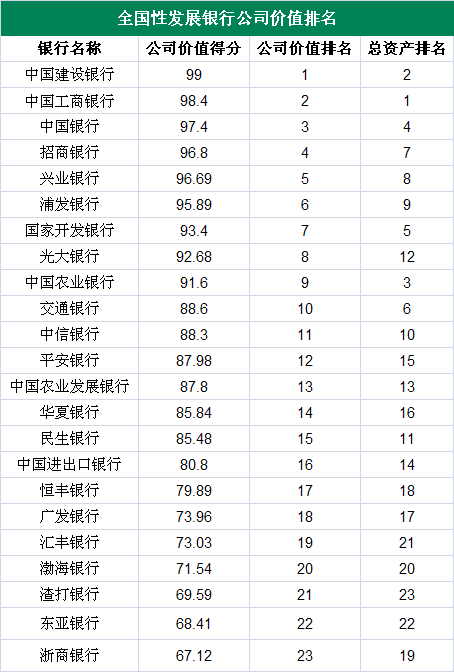

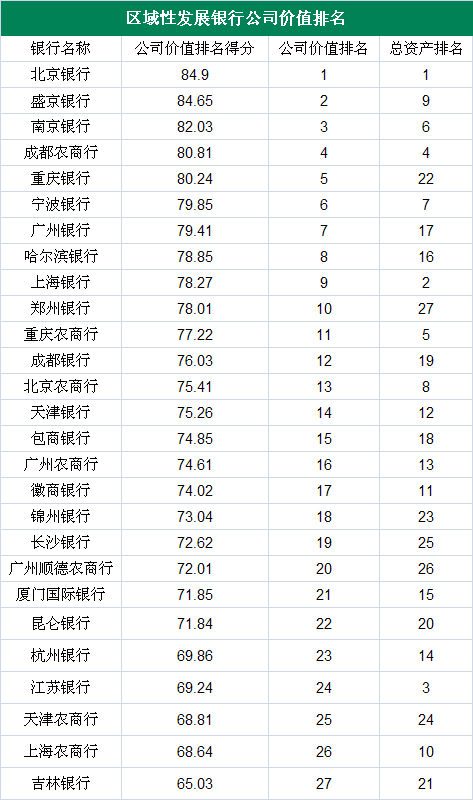

本刊自2014年发布中国银行50强排名——《2014年TOP50 中国银行业大比较》并获得业界高度关注之后,今年继续推出中国银行50强排名。作为国内专业金融杂志,我们有意推出一份反映中国银行业综合实力的晴雨表,以此为中国银行业发展及国家金融改革提供有益参照。

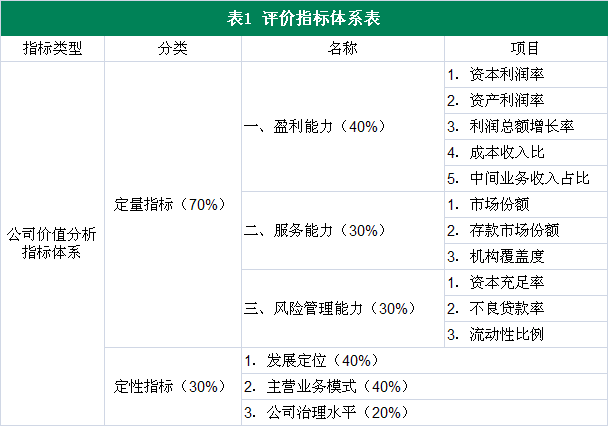

本次比较通过构建银行的公司价值评价模型,重点从银行创造的当期价值、成长性、可持续性三个方面进行评判。

资本利润率和资产利润率,是银行盈利能力的直接体现。

资本利润率:郑州银行居榜首

资产利润率:建设银行拔头筹

利润总额增长率:锦州银行占鳌头

成本收入比:农商行降幅最大

中间业务收入占比:广发银行最高

服务能力体现银行创造价值的可行性,是客户及员工关注的重点。

风险管理能力是保全和维持银行价值的保障,是监管部门和投资人关注的重点,是银行可持续发展的基础。

银行业均正在进行不同的差异化尝试,主营业务模式已非常清晰且独具特色。

发展定位指标,主要是看银行是否制定了清晰的发展定位和业务目标,是谋划能力的体现。

银行是一个经营和管理风险的机构,对其风险管理和内部控制更是要高要求。

银行业的格局已悄然发生改变,增速下降、风险上升、格局分化的新常态正在形成。从传统金融到现代金融,商业银行步履如何矫健?

(本期特别报道来自昆仑银行中国银行业研究课题组。课题组组长:赵奎,战略投资与发展部总经理;成员:孙霞、李建军等。本报告只代表作者本人观点,与所在单位无关。本文原标题为《2015年TOP50 中国银行业大比较》,刊载于《当代金融家》杂志2015年第8期)

上一篇:偿二代:走在世界最前端

下一篇:设想与解读:行业发展及其监管导向