正文

在对人民币国际化问题的探讨中,一直有一种观点认为人民币国际化的推进进程要更为谨慎,并常以20世纪80年代日元国际化 (大幅升值) 对日本经济造成的伤害作为例证。谨慎推进人民币国际化自然是正确的选择,但以日元国际化为例证而对人民币国际化过度谨慎则有欠妥当。

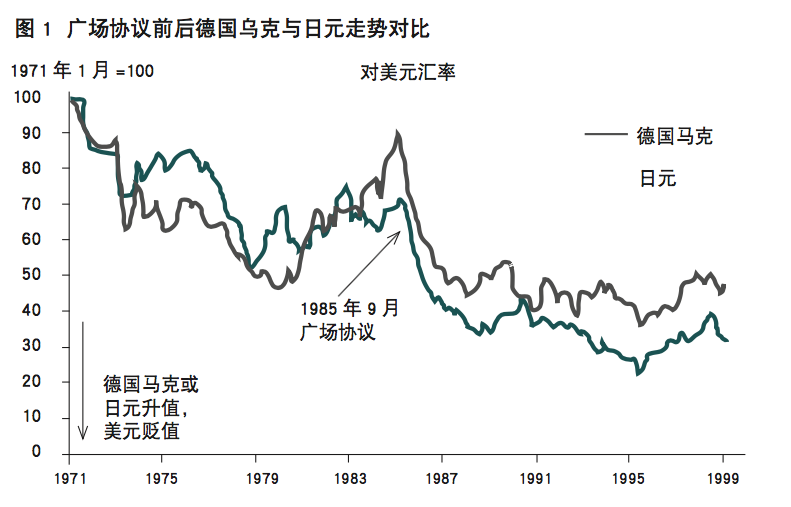

1985年广场协议前后,德国马克与日元一样都经历了巨幅升值 (见图1)。但1985年后德国经济的走势却与日本完全不同,因此,1985年前后日元大幅升值不应该成为之后日本经济萧条的根本原因。

一方面,1985年广场协议后,为了应对汇率大幅升值带来的经济增长下行,日本推出了相对宽松的货币政策。1986年初开始,日本央行累计下调贴现率250个基点至1987年2月的2.5%,并保持此利率至1989年5月。尽管1985年日元升值导致日本进出口同比增速明显下降,但贸易顺差没有出现大幅缩减,因此从GDP增长的角度,1985年后日元升值的负面冲击可能并不如想象的那么大。今天,回顾日本过去50多年的经济增长情况,在日元大幅升值的1985〜1990年,其实际GDP增速也是维持在一个相对稳定的水平。

另一方面,20世纪70年代至80年代初的金融自由化使得日本大型企业可以通过资本市场进行直接融资,银行则转为发放房地产贷款给地产开发商及居民。随着日本利率长期保持低位,日本股票、土地等资产价格持续攀升。当注意到房地产泡沫的危害后,日本央行快速拉升贴现率,1989年5月到1990年8月短短一年多内,日本贴现率上升350个基点到6.0%,直接刺破了经济泡沫。泡沫破灭后,日本政府没有及时帮助银行修复资产负债表,影响了银行对实际经济的融资,导致经济长期陷入低迷。此外,人口老龄化也是1990年后日本经济长期低迷、无法摆脱通缩的一个重要原因。

德国央行在1985〜1992年也与日本央行一样先是大幅降息,然后快速加息,但德国经济并未因此受到明显冲击。主要是德国一直努力控制房地产泡沫及通胀,且其成效远好于日本。在控制房地产泡沫方面,德国政府通过健全的法律体系严格控制房价涨幅,大力发展租房市场及社会福利房。比如相关法律规定,如果房价超过政府认定“合理房价”的20%即为“超高房价”,购房者可以向法院起诉开发商;德国在租房方面也特别保护租客的利益,房东极难单方面终止合同赶走租客,这使得很多人可以选择长期租房而非买房。1980〜1989年,德国名义房价年均涨幅仅2.9%,与CPI年均通胀基本持平。在控制通胀方面,德国央行是“通胀目标制”货币政策操作框架的“先驱”,自成立之日起,就将控制通胀作为其实施货币政策最重要的目标。德国在治理通胀方面的成效,是德国马克币值稳定的重要保障,也是马克国际化的基础之一。

比较日元和德国马克的国际化进程,可以得出如下结论:实现本国经济的可持续增长、稳定通胀、维护资产价格健康发展、防范系统性风险,是实现人民币国际化的关键条件。

德国马克的国际化受益于两次经济一体化进程,第一次是1990年的东西德统一,第二次是1986〜1998年的欧盟经济一体化 (及之后的欧元区成立)。

1973年布雷顿森林体系崩溃后,为保持汇率相对稳定,欧洲主要国家开始寻求一个适用于欧洲内部的汇率机制,并在1979年成立了欧洲货币体系 (EMS)。成员国以欧洲货币单位 (ECU) 为基础,任何两个成员国之间的汇率波动上下不得超过2.25%。由于德国经济本身强大、德国央行在控制通胀方面的声誉良好,马克自然而然成为欧洲货币体系中的核心货币。作为欧洲货币联盟的雏形,为EMS德国马克国际化奠定了良好的基础。

1990年的东西德统一不仅直接扩大了德国马克的使用范围,也使得德国经济更为强大 (合并后的德国总人口从此前的西德的6300万人上升到近8000万人),进一步加强了马克作为区域性国际货币的地位。从1986年到1998年,德国一直主导欧盟经济一体化进程,并最终成立欧元区。在这个过程中,欧洲主要国家在贸易、人口流动等方面不断融合,德国经济再次快速发展,德国产品的市场成倍地增长。以1986年签署的《单一欧洲法案》 (Single European Act) 为标志,从1986年到1988年,德国对欧元区十八国的出口额接近翻倍,马克作为区域性国际货币的地位也不断加强。1999年欧元区成立后,欧元作为全球第二大货币的地位进一步加强,德国成为欧洲经济一体化 (成立欧元区) 的最大受益者之一。

再看日本。为进一步推进日元国际化,20世纪90年代末日本虽然也开始推动区域经济一体化的发展战略,但并未成功。1997年的亚洲金融危机使得日本注意到盯住美元汇率制度的弊端,并开始寻求亚洲区域合作以提高日元的国际化程度。

1997年9月,日本在香港G7会议上提出建立“亚洲货币基金”的构想,即由日本和其他9个亚洲国家和地区共同筹资1000亿美元基金,处理亚洲国家和地区在国际收支平衡方面的紧急问题,因美国和IMF反对而搁浅 (“亚洲货币基金”构想中包括日本、中国、中国香港、韩国、澳大利亚、印尼、马来西亚、新加坡、泰国以及菲律宾十个国家和地区)。

1998年10月,日本又提出向危机国家和地区提供资金援助的“新宫泽构想”,即日本建立总额300亿美元的亚洲基金,其中150亿美元用于满足危机国家和地区的中长期资金需求,150亿美元用于满足短期资金需求 (截至1999年3月底,日本已向韩国、菲律宾等五国提供了188亿美元的援助)。

1999年9月,日本财政部专门成立研究小组,对日元国际化的战略实施进行分析研究。该研究指出,近年来日元国际化进程受阻主要因为日本经济增长乏力,需要重塑日本经济和国内金融体系,进一步开放日本市场,提高日元使用的便利性,尤其要注重扩大日元在亚洲地区的使用。

2000年5月,中日韩与东盟十国之间签署了“清迈倡议”。该倡议起源于日本对“亚洲货币基金”的提议,提出亚洲国家和地区要在监测资本流动、监测区域经济、建立双边货币互换网络以及人员培训四个方面进行合作,其中双边货币互换网络是其最重要的组成部分。不过,由于日本在亚洲金融危机中放任日元贬值,加上过去十几年中国经济的迅速崛起,使日元的国际化战略至今未果。

上一篇:从金融周期视角看人民币汇率走势

下一篇:人民币汇率定价机制:修改背景与未来影响