正文

人民币汇率在过去10多年的大部分时间持续面临升值压力,但近年来情况有所变化。在“十一五”和“十二五”的大部分时间里,人民币对内贬值,但对外升值,对内、对外价值似乎是反向变动的。

对人民币“内贬外升”的一个流行解释是巴拉萨-萨缪尔森假说 (Balassa-Samuelson Hypothesis,BSH)。BSH把经济分为贸易与非贸易部门,在一个经济高速增长的国家,贸易部门通常有相对较高的劳动生产率,贸易部门工人的工资相应上涨,内部劳动力自由流动,促使不同部门的工资水平趋同,使得非贸易品价格上升。因为贸易品价格跟随国际市场,结果是非贸易品对贸易品的相对价格上升,导致总体物价水平上升比贸易伙伴快,实际汇率升值。

中国加入世界贸易组织后,以出口为导向的制造业快速增长,吸引大量年轻劳动力从农村向城镇转移,随着农村剩余劳动力减少,工资上升和由此带来的物价上升压力在2004〜2005年开始显现出来。同时,随着2005年7月人民币汇率形成机制的改革,BSH效应也体现在名义汇率升值上。应该说,BSH对解释人民币在一段时间呈现的“内贬外升”压力有一定说服力。

然而,BSH作为一种局部均衡分析方法,其不足在于,把汇率看作商品和服务的相对价格,而忽视了汇率也是资产价格的特性。随着资本账户开放以及金融市场发展,只从贸易角度分析汇率是不够的。而金融周期提供了一个一般均衡分析的框架,结合实体和金融,解释汇率超越一般经济周期的波动。

上半场升值、下半场贬值

在金融周期上半场,房地产价格和信用扩张相互促进,支持国内需求,投资需求相对储蓄增加,带来利率上升和汇率升值压力,贸易顺差减少 (逆差增加)。在国际收支上,体现为资金净流入,带来名义汇率升值压力。同时,在本币资产的配置过程中,以房地产为代表的非贸易部门更受青睐,房地产的繁荣带动非贸易部门价格上涨,CPI通胀率上升。这是驱动本币呈现“内贬外升”态势的另一个机制。

到金融周期下半场,房地产行业调整,银行收紧信用,需求下行,进入去杠杆阶段,导致需求相对供给过剩、储蓄相对投资过剩,贸易顺差上升 (逆差减少)。过剩储蓄如何消化?要么对内投资,则需要利率下降来促进;要么对外投资,则资金流出会带来汇率贬值压力;或者两者兼有。其中,私人部门投资海外可以通过两个渠道实现:一是央行将外汇“卖给”私人部门,这是国内不同部门之间的调整,不直接影响汇率,但会导致央行外汇储备减少;二是通过贸易顺差增加对外资产配置,这种情况下,汇率贬值是促进贸易顺差的内在要求。

上述的金融周期视角在现实中也有所体现。全球金融危机后,中国的银行信用大幅扩张,房地产价格反弹,金融周期上半场开启。人民币对美元汇率维持一年左右稳定后重拾升势,从2009年底的1美元兑6.83人民币升到2014年初的1美元兑6.04人民币的最强水平,同期人民币名义有效汇率升值约13%,出口增速大幅下滑,贸易顺差一度显著减少。但在房地产和基建投资的拉动下,总体经济增速虽然放缓但没有大幅下滑,通胀则在2010〜2012年初处在较高水平。

自2013年“钱荒”后,房地产和银行信用出现放缓迹象,中国的金融周期似乎出现拐点,人民币呈现对美元贬值态势。但2016年信贷再次大幅扩张,房地产价格快速上升,金融周期重回上升轨道,房地产和基建投资反弹,遏制住经济增速快速下降的态势,在低位企稳。

但是,人民币对美元汇率在2016年继续面临贬值压力,如何解释汇率和房地产价格、信用反向变动的现象?首先,外汇市场和房地产市场的参与者不同,流动性也不一样,两者的短期变动不同分化是正常现象。其次,这一次房地产价格上升是在已经很高的水平上发生的,泡沫带来的金融风险加大,外汇市场对经济中最新信息的反应更敏感些。最后,汇率是货币之间的比价,除了国内因素,也需要关注国外尤其是美国的情况。在经过几年的痛苦调整后,美国正处在新一轮金融周期的上升阶段,房地产和银行信用在过去两年显著复苏,经济向好。美联储进入加息周期,而中国还在本轮金融周期接近顶峰的阶段,各方面风险有待释放,中美金融周期分化增加了人民币汇率贬值压力。

需要关注风险偏好渠道

汇率在金融周期中不仅是一个结果,也与信用、房地产价格相互促进,连接内外金融环境,放大周期波动。由于美元的国际储备货币地位,大多数国家私人部门的融资有相当一部分是以美元计价的,私人部门借美元债、买本币资产,资产负债表存在货币错配。货币错配使得资本流动和汇率变化通过“风险偏好渠道” (risk-taking channel) 影响经济,加大顺周期性。

在持有美元债的情况下,当本币对美元升值时,私人部门净资产增加,信用等级上升,提高其风险偏好和融资能力,促使私人部门借更多美元债和本币债,促进总需求增长,带来通胀压力,使得货币政策面临两难境地,即加息有助控制经济过热,但可能带来汇率进一步升值的压力,以中国为例,在市场对人民币汇率有持续升值预期时,中国企业部门对外负债大幅增加,尤其是房地产开发企业和大型企业在境外发债规模大增。外债增加和人民币对美元升值相互促进,放松了国内融资条件,促进国内的信用扩张和房地产价格上升。

然而,一旦本币开始对美元贬值,私人部门净资产减少,过程就会正好反过来,对信用、资产价格和经济增长都产生抑制影响。如果汇率机制不灵活,央行通过外汇市场干预减少汇率波动,可能造成在一段时间内出现单边升值或贬值预期。这种情况下,资本流动以及国内信用和资产价格的相互促进作用可能加大。近两年,为了控制人民币贬值幅度,央行在外汇市场卖出美元,导致外汇储备大幅下降。在私人部门层面,资本流出和对外负债减少联系在一起,也起到信用紧缩的作用。

在金融周期上半场,本币对美元汇率升值主要通过信用和资产价格的变化促进国内需求,在一段时间内,其影响可能超过有效汇率升值对外部需求 (出口) 的抑制作用。但是,实际有效汇率反映的实体经济竞争力最终是主导力量,其过度升值是不可持续的,而调整往往从金融层面开始。国际货币基金组织现任首席经济学家有一篇研究论文,观点是私人部门杠杆率上升和实际有效汇率持续升值的组合是最可靠的金融风险甚至危机的前瞻指标。

需要说明的是,金融周期理论和BSH理论对汇率的解释并非完全对立。两者在解释“内贬外升”时,都认为非贸易部门价格上升更快是导致货币对内对外价值背离的主要原因。不同之处在于,前者认为,房地产泡沫和金融扩张是非贸易部门价格上升的原因之一,而后者将此仅归结于贸易部门劳动生产率上升更快。

按照BSH假说,汇率变动背后是劳动生产率的变化,汇率升值后,生产率低的行业会被淘汰,高生产率行业的发展空间更大,体现在产业上,就是产业结构的优化。按照这个逻辑,贬值是对旧经济的扶持,不利于市场出清,也不利于经济结构的调整,这是过去10多年关于汇率和经济结构关系的主流观点。

但是,从金融周期的角度看,会得到与上述观点完全相反的结论。在金融周期上半场,金融和房地产行业快速发展,导致资源集中到这些行业,从而对制造业等实体部门造成挤压。房地产和相关行业的过度扩张是今天经济面临产能过剩和环境污染等问题的一个重要原因,体现在经济结构的恶化,汇率升值和信用扩张在这个过程中则起到促进作用。

内部汇率升值视角

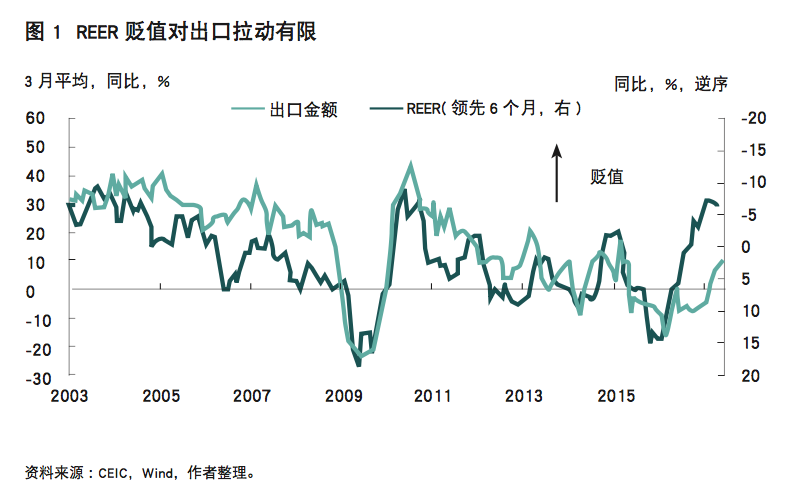

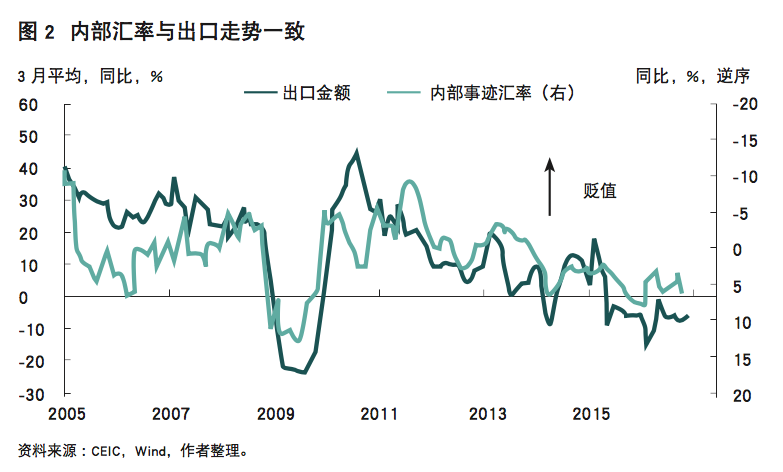

汇率与经济结构的关系,可以结合外部汇率与内部汇率说明。过去几年,在房地产带动下,非贸易品价格上升幅度超过贸易品 (后者由国际市场竞争决定) ,使得内部实际汇率 (internal real exchange rate,IRER,即一个经济体内部非贸易品与贸易品的相对价格) 大幅上升。外部和内部实际汇率的变动互相联系,但并非一一对应的关系。自2015年三季度开始,人民币对美元贬值,导致实际有效汇率 (real effective exchange rate, REER) 走低,但房价快速上升,带动内部实际汇率继续上升。两者的分化可以解释REER贬值对出口刺激有限的现象 (见图1)。图2显示了同一时期内部实际汇率变化与出口增速的关系更紧密,内部汇率升值压制了出口。

在外部汇率和内部汇率走势出现分化时,只注重传统意义上的汇率变动是“只见树木,不见森林”。那么应该如何看两者之间的关系及其对经济的含义?冒着过度简化的风险,我们将之概括为,外部汇率影响贸易伙伴国家对中国出口的需求,反映在出口在国际市场上的竞争力;内部汇率影响中国出口的供给,反映在贸易品行业在内部资源配置中的竞争力。内部实际汇率影响资源在贸易品与非贸易品行业之间的分配,其升值意味着资源向非贸易品行业配置;贸易品行业成本上升、利润率下降,从而抑制其供给。

贬值有利于经济结构调整

在金融周期下半场,房地产和其他重资产行业调整、挤压泡沫的同时,资源被重新分配到那些曾经受挤压的行业,而汇率贬值是引导资源配置向制造业和贸易相关服务业倾斜的重要传导渠道。对外汇率贬值促进出口在国际市场上的竞争力,同时提高贸易品相对非贸易品的价格 (内部汇率贬值),从供给端改善制造业竞争力,对经济结构调整有正面意义。

上一篇:市场驱动的人民币国际化稳步前行

下一篇:从德日“分道扬镳”看人民币国际化策略