正文

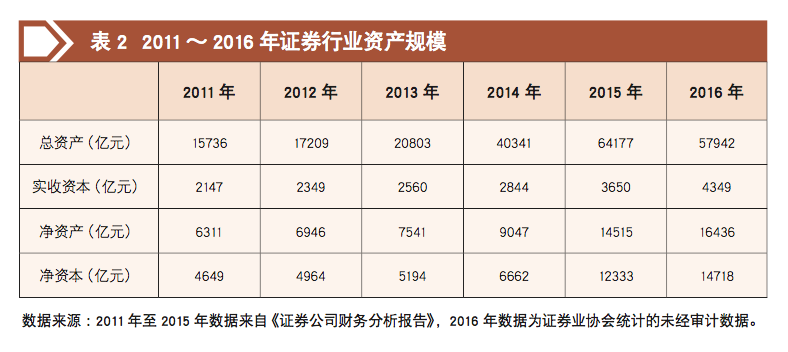

在规模扩张的同时,资产质量明显提高。证券公司总体上财务稳健,资产质量较好,财务报表的规范性、财务信息的透明度相比于综合治理前,更是有了质的飞跃。2011年以来注册会计师对证券公司出具的“标准无保留意见”的审计报告,每年都在98%以上。

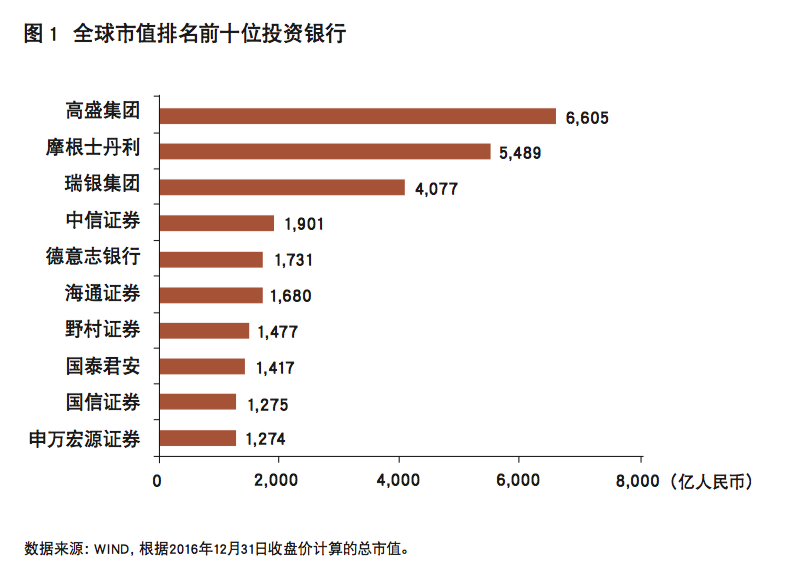

用近年来我国证券业“全行业”的总资产与国际投行的“一家”资产进行比较(见图1),可以发现:2011年底,我国证券公司全行业总资产还不到高盛集团的三分之一,全行业净利润与摩根士丹利一家公司相当;但按相同比较口径,截至2016年底,我国证券行业总资产已相当于高盛集团的总资产,净利润已提升至摩根士丹利公司的3倍左右。在规模增长的同时,我国上市证券公司的市值也悄然跻身全球排名之列。根据2016年12月31日收盘价,总市值全球排名前十位的投资银行中,我国证券公司占有五席(见图1)。这在五年前还是不敢追求的梦想。诚然,我国证券公司与国际一流投行的差距依然巨大,但可喜的是,这种差距不是在日益扩大,而是在追赶中慢慢缩小。

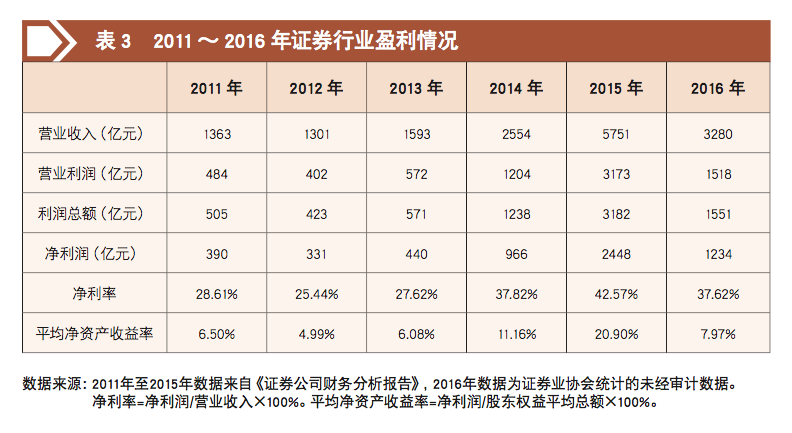

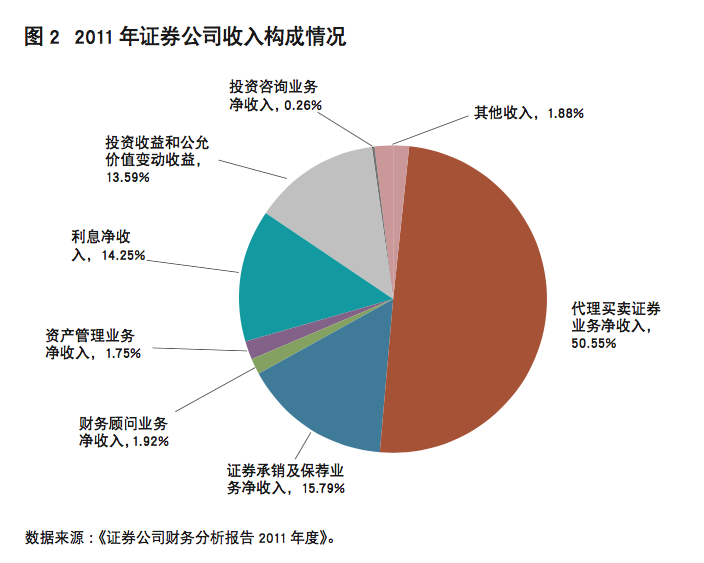

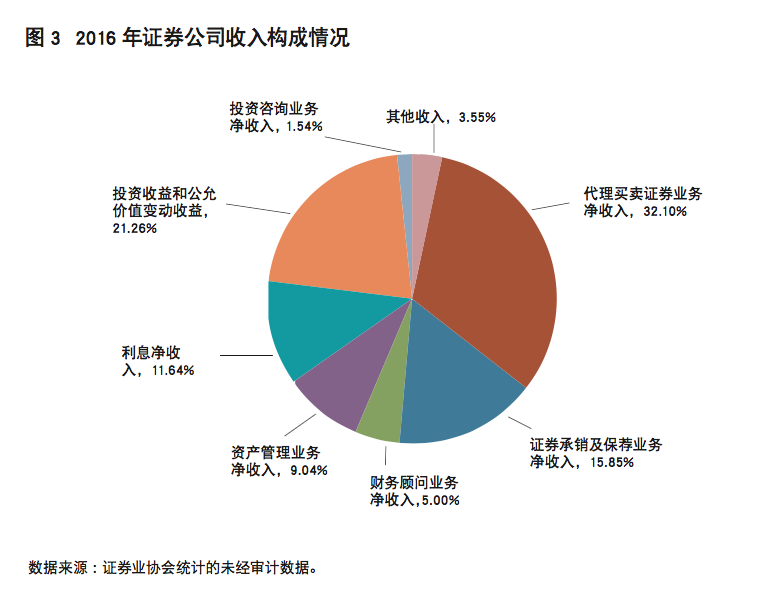

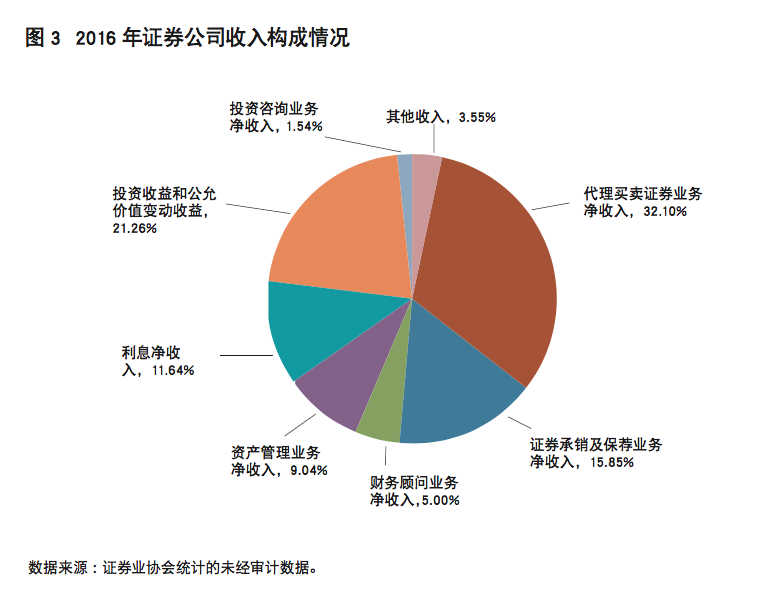

一是经纪业务营收占比明显降低。过去经纪业务一直是证券行业最主要的收入来源,由于收入结构单一,导致行业盈利水平随市场行情起伏而大幅波动。2011年,证券行业经纪业务营业收入占到证券公司总收入的50.55%,到2016年,这一比例已大幅下降至32.1%。与此同时,证券公司积极推动传统经纪业务向现代财富管理转型,除了代销银行、信托、保险的金融理财产品外,还通过营业部轻型化、加速与互联网尤其是移动互联网的深度融合,向客户提供非现场开户、网上交易和在线投顾等服务来扩大服务半径,改善客户体验,降低营业成本。

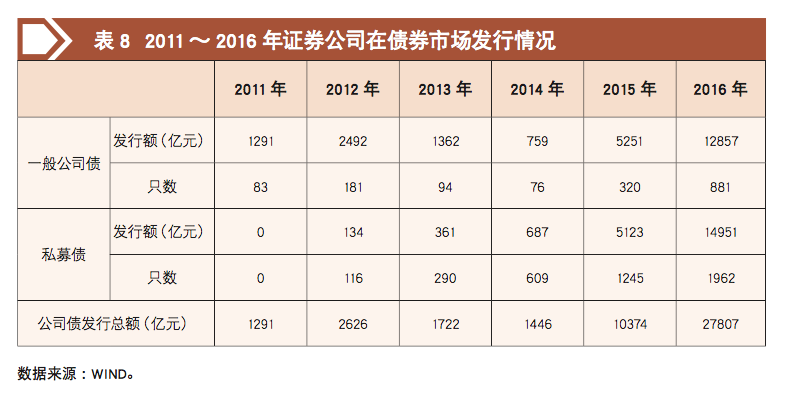

二是投资银行业务稳步增长。随着近年来多层次资本市场建设的推进,全国中小企业股份转让系统和区域性股权市场快速发展,使得证券公司承销业务品种不断丰富。优先股、中小企业私募债、银行间市场债券、非金融企业资产支持票据、企业资产支持证券、双创债、绿色债、新三板主办等产品和服务,不仅丰富了投行业务的产品线,也使证券行业承销业务规模和收入保持了稳步增长。2016年全行业证券承销收入520亿元,是2011年的2.4倍;财务顾问业务净收入164亿元,是2011年的6.3倍。

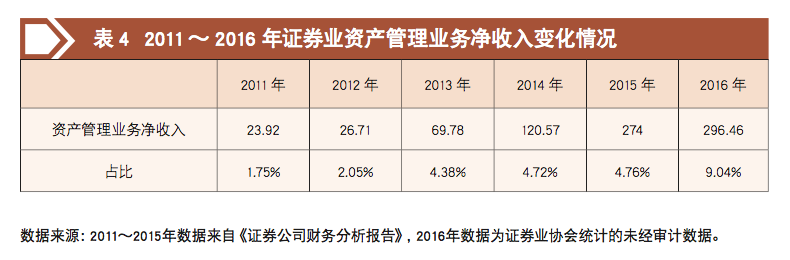

三是资产管理业务呈爆炸式增长。2012年证券公司资产管理业务相关监管规定颁布,资管产品发行实行备案制、投资范围进一步扩大、产品设计灵活度进一步提高,资管产品日渐多元化,产品体系不断丰富,管理资产的规模大幅增长。截至2016年底,证券公司受托管理资金余额17.82万亿元(2016年数据为证券业协会统计的未经审计数据),是2011年底的63倍。证券公司2016年共实现资产管理业务净收入296.46亿元,是2011年的12.4倍,资产业务营收占比亦从2011年的1.75%大幅提升至9.04%(见表4)。

客观而言,一个行业的快速膨胀难免泥沙俱下,高杠杆、多层嵌套的复杂产品隐藏着不少风险因素。因而随着监管标准逐渐向统一规范发展,占券商资管业务80%以上的通道业务,也会因套利空间的压缩而大幅度缩减。

四是创新类业务快速成长。自2012年证券行业推动创新发展以来,融资融券、转融通、股票质押式回购、约定式购回、非上市公司股权质押融资等非传统业务的纷纷开展,在拓宽证券公司收入来源的同时,也驱动证券公司由传统证券经纪商或承销商向多元化综合性金融服务商转变。创新业务发展成为助推证券行业收入结构优化和盈利模式转型升级的主要动力。

而随着互联网金融方兴未艾,证券公司普遍加快在互联网证券业务方面的布局,通过自建或与第三方互联网公司合作共建等方式,打造特色化、综合性、一站式金融服务平台,证券行业驶入网络服务快车道。技术创新支持了业务创新,降低了边际服务成本,拓宽了服务广度和深度。证券业务与互联网的融合不断深化,通过非现场开户、网上交易、线上智能投顾、账户体系优化以及组织构架调整,积极整合线上、线下资源。例如,依托移动端App和微信服务平台进一步改善客户体验、增强客户黏度。

此外,人工智能、机器学习、量化交易、生物识别以及区块链等新技术的应用也开始在证券业务领域初步探索。证券业协会专项调研数据显示,目前绝大多数证券公司网络开户占比超过九成,部分证券公司互联网平台佣金收入占比已超过一半;在移动终端App方面,亦从早期纯粹“佣金战”转向特色化服务和差异化竞争,一些综合实力较强的证券公司也借此向客户提供更多元化的综合性金融服务。

一是交易功能不断完善。随着全国中小企业股份转让系统(新三板市场)、区域性股权交易市场和柜台交易系统的建立,证券公司的交易功能得到进一步加强。新三板市场引入做市商制度,赋予证券公司在市场中更多定价权,对提高市场流动性发挥了积极作用。各类资管计划、理财产品等金融产品的销售,不仅提升了证券公司在不同市场的业务技能,也为投资业务以及资产管理业务带来了更大的发展空间。

二是融资功能得到大幅提升。约定购回、股票质押、融资融券等创新业务为企业和投资者提供了更为多元的、有别于商业银行传统信贷的融资方式,提高了市场的灵活性和融资的便利性。

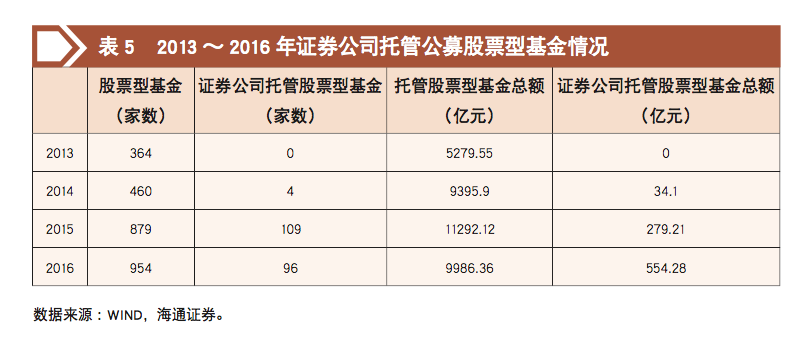

三是托管功能基本实现。在场内市场严格执行银行三方存管制度的前提下,证券公司积极利用场外市场拓展托管功能,在新三板市场、区域性股权交易市场以及柜台市场交易中逐步实现了托管功能。2014年以来,证券公司开始为公募基金中的股票型基金提供托管服务。截至2016年底,954家公募股票型基金中,有96家托管于证券公司,托管家数占比达到10%,托管股票型基金总额占比达5.55%(见表5)。

四是支付功能开始在少数证券公司中试点。

一是海外分支机构建设提速。鉴于我国香港地区(以下简称“香港”)的特殊地理位置和国际金融中心的地位,2006年以来,中国内地(以下简称“内地”)的证券公司陆续开始在香港设立子公司,海外分支机构主要集中于香港。2013年以后,有广发证券、海通证券、中信证券、东吴证券、招商证券、国泰君安证券等公司先后通过设立或收购进入日本、韩国、新加坡、英国、葡萄牙、法国、加拿大、美国等国家,形成了以中国香港地区为桥头堡、辐射亚太、迈向欧美的海外分支机构格局。

二是海外业务比例持续提升。以内地证券公司在香港地区的业务为例,截至2015年,内地证券公司来自香港地区的营业收入和净利润,分别占母公司比重为9.71%、6.01%。较早开展境外业务的中信证券和海通证券,2016年海外收入占比分别达到21%和14%,而2011年这两家公司海外收入占比分别只有2%和9%。在2015年香港IPO市场中,融资额前50位中有17家中资证券公司,合计市场份额占26.44%;在2015年香港并购业务中,交易金额前50位中有11家中资证券公司,合计市场份额达9.64%。

三是国际化业务范围不断扩展。近年来,中资证券公司国际化业务范围正加快扩展,业务日益多元化。投行业务占国际业务的比重持续提升,资产管理业务增长迅速(见表6)。以香港地区的业务为例,2009〜2015年,香港上市中资证券公司承销保荐收入年均复合增长率达39.52%,资产管理业务年均复合增长率达30.48%。此外,QDII、RQFII业务,海外并购及财务顾问业务、跨境债券承销等业务也得到一定发展。

为推动供给侧结构性改革,证券公司除了担任并购重组的财务顾问之外,还通过并购基金、产业基金、另类投资等形式支持并购重组和产业升级。证券公司作为资本市场的重要参与者,在扩大直接融资比重、服务实体经济、助推供给侧结构性改革和促进经济社会发展方面的地位和作用在不断提升。

展望未来,我国证券行业正面临历史性的发展机遇。“十三五”是我国全面建成小康社会的决胜时期,也是各项改革的攻坚阶段;“一带一路”的宏大框架将推动国际国内的大开放大开发,进而推动实现“两个一百年”的奋斗目标。

证券行业又一次站在历史的新起点,要担负起服务实体经济发展、服务国家战略的历史使命,不忘初心,继续前行。

上一篇:创新打造现代化保险交易市场

下一篇:数字加密代币 ICO 及其监管研究