编者提示

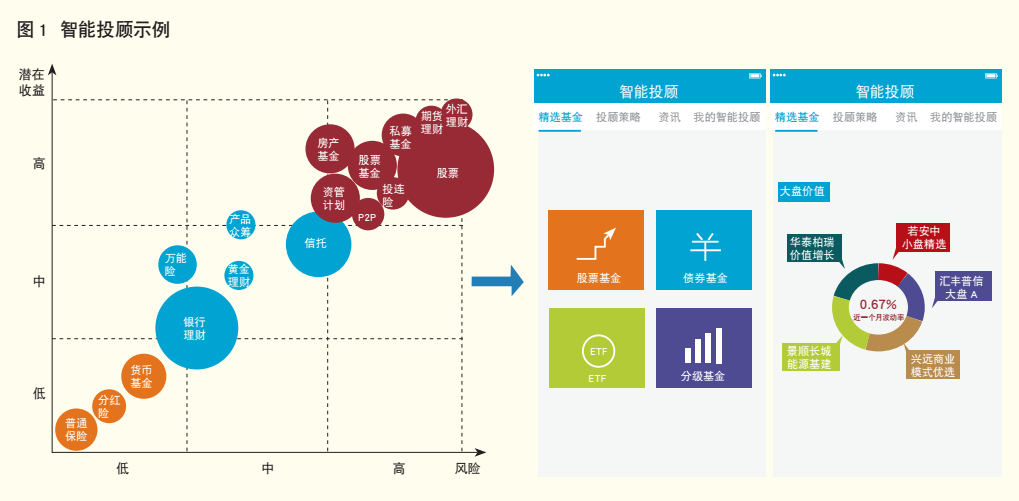

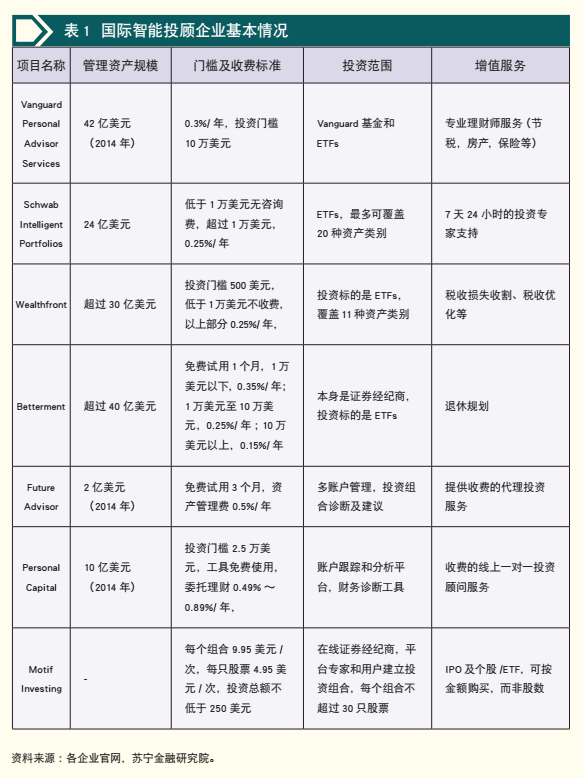

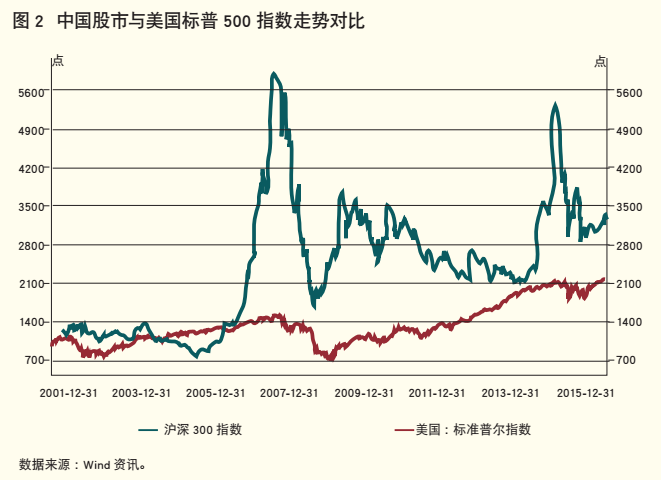

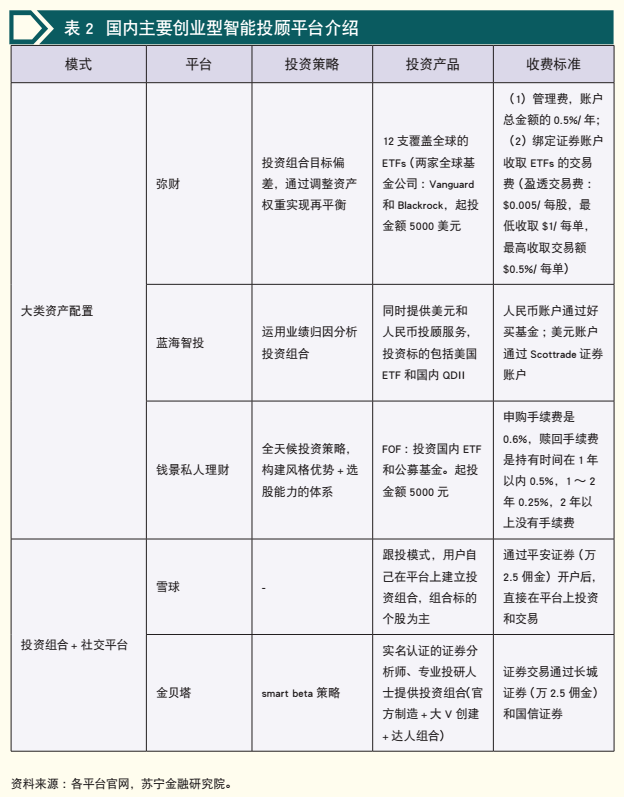

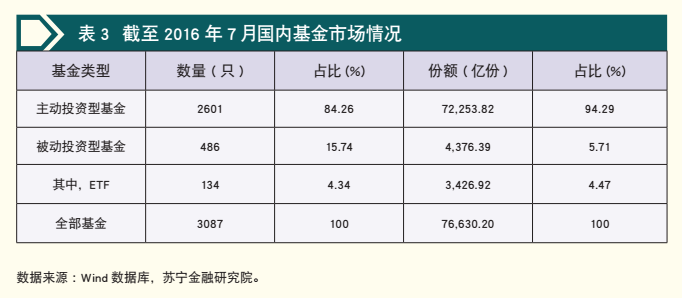

2013年以来,以“宝宝”理财和P2P理财为代表,互联网理财迎来快速发展期,逐步发展成为国内资管行业的重要力量。自2014年开始,互联网理财行业内部孕育出主打智能投资理念的投顾平台,最初以创业性的小企业为主,但进入2016年,主打“智能投顾”概念的小平台受到大平台的青睐,俨然将成为互联网金融新的风口。 智能投顾英文名为robo-advisor,又被翻译为机器人理财或自动化理财,是指通过量化投资模型,结合客户的投资目标、收入和纳税情况,基于马克维茨的现代投资组合理论,为客户打造专业、理性的投资组合。相比传统投顾模式,完整的智能投顾流程采取典型的五步曲模式:一是综合利用大数据技术、问卷调查等了解用户个性化的风险偏好;二是基于用户风险偏好结合算法模型为用户制定个性化的资产配置方案;三是连接客户账户进行投资;四是利用机器学习技术对用户资产配置方案进行实时跟踪调整;五是资金退出、完成投资。在实践中,并非所有的平台都涉及上述五个步骤,更多地只是对几个步骤的组合运用。 由于并不追求高收益,智能投顾在资产选择上会尽量规避股票、期货、期权等高风险资产,集中于股票ETF、债券ETF、货币基金、黄金等领域,国内的智能投顾还会适当配置具有刚性兑付特征的高收益定期理财产品。在具体的资产配置策略上,多基于马克维茨的现代投资组合理论,基于客户的风险偏好,沿着有效前沿曲线寻求收益最高的投资组合(见图1)。 基于自动化、智能化的特征,智能投顾有望解决传统资管行业面临的三大难题,从而为自身的发展打开了想象空间。 一是可以有效缓解信息不对称现象。这里的信息不对称并非指内幕信息层面,而是公开信息层面。限于时间、精力等各方面因素,个体投资者或理财师并不可能充分消化市场中的公开信息,在吸收程度上也存在广泛的个体差异,使得信息不对称现象普遍存在。智能投顾利用大数据和机器学习技术,可以更为充分地吸收各类市场信息,并运用到模型中去,从而大大缓解信息不对称现象。 二是可以有效过滤投资者情绪的影响。情绪是投资的大敌,波动性市场投资尤其如此,股票市场为此发明了“动量效应”一词,用以反映因投资者情绪影响导致的股票价格在一段时间内趋同波动的现象。相比而言,智能投顾可以彻底摈除情绪的影响,助力投资者成为交易规则的严格执行者。 受益于机构投资模式的创新,以及互联网技术尤其是大数据技术和机器学习技术的发展,智能投顾于2009年前后开始出现,开始时以Betterment、Wealthfront和Future Advisor等创业型企业为代表,着重于通过技术手段降低投资成本和门槛,包括税务筹划、低费率被动型基金选择等,并严格执行模型策略,追求适度收益率,逐步得到主流市场认可,一些大型金融机构也纷纷推出智能投顾业务,如嘉信理财(Charles Schwab)推出智能投顾产品SIP,德银(Deutsche Bank)推出Anlage Finder,高盛(Goldman Sachs)收购Honest Dollar,贝莱德(BlackRock,又称为黑岩集团)收购Future Advisor等。截至2015年底,美国智能投顾行业资产余额达到187亿美元。据毕马威预测,到2020年,美国智能投顾的资产管理规模将会达到2.2万亿美元,成为资管市场中的一支重要力量(见表1)。 就国内资管行业的现状来看,供给的单一性和需求的个性化、多样性之间的矛盾一直存在,为智能投顾行业的发展提供了广阔的空间。国内智能投顾创业企业始于2014年前后,受限于产品代销资质和监管政策的不明确等因素影响,上述企业多通过布局美国和香港资产的方式丰富产品类别。进入2016年,一站式理财平台纷纷推出智能投顾概念,致力于为投资者提供自动化、智能化投资服务,提升客户体验,增大客户粘性(见表2)。 然而,综合市场环境和政策环境看,智能投顾在国内仍面临一些重要的挑战,使得大部分智能投顾平台仍停留在概念阶段,资产品类少、配置策略简单等现象普遍存在,短期内智能投顾业务仍不具备腾飞式发展的条件。 一是股权投资类工具受限,智能投顾的优势难以充分发挥。 智能投顾基于资产组合理论,以债权性工具确保基础收益,以股权性工具博取额外收益,追逐风险承担下的高收益。以Betterment为例,为便于客户选择,通常会给客户设立两个投资项,一个是“高风险”的股票组合,另一个是“超安全”债券组合,客户可以在一定的范围内依据自己风险的承受能力,调整股票和债券投资的比例。然而,国内股权投资类工具仍相对匮乏,截至2016年7月,国内市场中ETF产品仅有134只,不及美国ETF总数的十分之一,且ETF种类仅限于传统指数型,限制了智能投顾的模型策略和收益表现。 二是长期投资理念在国内证券投资市场适用性差,大大降低了智能投顾策略的有效性。 智能投顾基于模型自动调整策略和头寸,且有效摈除了情绪波动的影响,追求适度风险承担下的高收益,投资期限越长,其优势越明显。问题在于,与美国股票市场在中长期内稳步向上的趋势不同,国内股票市场波动性大,投资者进行长期组合投资,实际收益水平甚至会低于信托理财、P2P理财等单一资管产品,因而对智能投顾的长期投资理念接受度较低。 三是目前国内尚无专门规范智能投顾业务发展的法律法规,政策上仍存在障碍。

上一篇:下一步,金融机构资产管理的数字化转型

下一篇:让技术再飞一会儿 数字化资产配置与精细化财富管理