导读

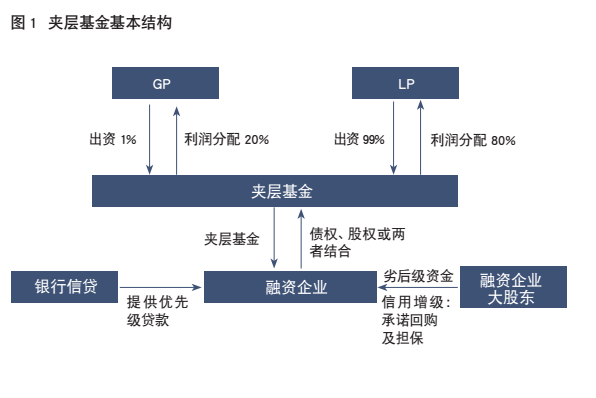

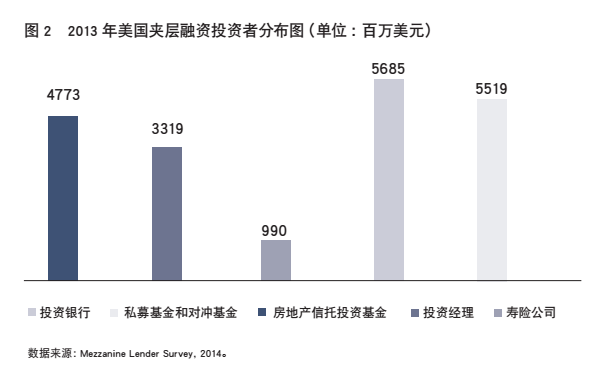

夹层基金在国内属于新兴投资渠道,尚处于发展初期,市场规模仍然较小,但极具发展潜力。随着政策允许保险资金投资夹层基金,在当前传统固定收益类资产收益水平下降、股市行情低迷的市场环境下,已有多家保险机构开始探索夹层市场,布局夹层基金投资渠道。从国际上来看,这一投资渠道在成熟市场国家已发展完善,因此,有必要充分借鉴成熟市场夹层基金的发展规律,为国内险资布局提供参考。 夹层基金属于私募股权投资基金的一种,通常为杠杆收购、管理层收购、资本重组等提供融资,用于填补企业在考虑了股权和债权融资之后还存在的资金缺口,为融资方提供介于高级债权(银行信贷)和股权之间的夹层资本。夹层基金兼具股、债双重属性,其本质是附有权益认购权的无担保债务资本,投资者既可以定期收取现金利息偿付又有将债权转换为股权从而通过资本升值而获利的权利。如果所投资的企业没有在特定的期限内偿还债务,则投资人可以将债权转化为股权,有时投资人也可以主动行使转股权。夹层基金通常所运用的工具是包含转股权的次级债务、可赎回优先股、可转换债券等。 夹层基金的组织结构一般采用有限合伙制,即由一个一般合伙人(GP)作为基金管理者,出资比例为1%,获得基金收益的20%,但需承担无限责任。其余资金提供者为有限合伙人(LP),提供99%的资金,获得基金收益的80%,只需承担所提供资金份额内的有限责任,夹层基金的基本结构(见图1)。 美国夹层基金市场发展历程 夹层基金最早产生于美国,盛行于20世纪80年代,成为当时美国杠杆收购的两大主要融资渠道之一。总体来看,夹层融资市场的荣衰与杠杆收购市场有很大关联性。如在1989年底,美国夹层资本市场规模即随着杠杆收购市场的萎缩而走向缩减。夹层融资市场再次发展是在21世纪初,对银行更加严格的监管导致房地产公司资金缺口增加。与此同时,大量资本流入房地产市场,尤其是债权类的资本,令房地产公司纷纷转向寻求夹层资本以弥补资金缺口,使得夹层市场再次发展起来。因此,在2007年金融危机爆发之前,夹层贷款和优先股是美国房地产市场主要的夹层融资工具。金融危机之后,银行等传统优先层贷款人由于更加严格的贷款标准而在房地产融资中占比下降,这给私募基金、对冲基金、保险公司等非传统金融机构带来了参与借贷市场的机会,他们开始提供夹层资本填充由于按揭贷款市场萎缩带来的资本空缺。2014年,美国夹层融资总额达到310.95亿美元,平均每笔投资的规模是5.56亿美元,比2012年的166.37亿美元(平均每笔投资规模3.62亿美元)增加了87%。美国活跃的夹层资本提供者从2013年的57家增加到2014年上半年的67家。如图2所示,2013年投资银行夹层融资提供了57亿美元,私募基金和对冲基金提供了55亿美元,房地产信托投资基金(REITs)提供了48亿美元,寿险公司提供了9亿美元。前八大投资者占据了夹层融资市场55%的份额,共113亿美元。 从美国市场的发展历程来看,夹层市场的发展与当时市场的需求有关:在杠杆收购市场规模较大时,则对于夹层资本的需求量大,促进了夹层市场的发展;当银行贷款难度增加的情况下,市场就会寻求夹层资本来弥补资金缺口。同时,由于美国资本市场发展较为完善,夹层融资所需运用的工具,如可转换债券、优先股等供给充足,因此,在市场需求量大时,夹层基金的供给也相应扩大,其市场规模就越来越大,甚至可成长为市场主要融资渠道。 欧洲夹层基金市场发展历程 发达国家成熟的夹层市场是新兴市场国家进行海外资产配置的重要选择。2013年后,超过10家韩国保险公司参与了海外房地产市场投资。在2013年一季度到2014年二季度间,海外房地产债权投资总额达10万亿美元,其中夹层贷款规模达5.04万亿美元,占债权类投资金额的一半以上,优先股为1.78万亿美元,获得7%的平均投资收益率,夹层投资占海外房地产债权投资总额的比例达到了70%。 韩国保险公司积极投资成熟市场夹层基金的原因在于,与我国当前市场环境类似,保险公司等机构投资者也面临低利率和不成熟的资本市场限制,于是开始寻求海外资产配置以分散化投资并提高投资收益率。因此,夹层融资成为韩国险资布局海外资产配置的重要渠道。 通过分析我国夹层基金当前所面临的市场环境,可以发现国内险资布局夹层基金目前面临如下困难。 夹层基金的供给有限 夹层基金所运用的工具有限。夹层融资主要利用包含转股权或期权的次级贷款、可转换债券、可赎回优先股等形式进行投资。但在我国资本市场,这些金融工具的发展尚未成熟,市场能够提供的流动性不足,导致夹层基金可使用的工具有限。在实践中,很多夹层融资实际上只是名股实债,并不是真正意义上的夹层基金。 国内设立夹层基金的成熟私募机构还较少。保险机构可作为LP投资于专业的夹层基金,以达到提升保险资金运用效率的目的。但目前我国相对成熟、夹层投资经验丰富的夹层基金管理团队还比较缺乏,据不完全统计,截至2013年,担任GP的投资机构仅为10个左右,活跃的夹层基金运作机构个数与国外成熟的夹层资本市场相比还有很大的差距。 总体来看,夹层基金在国内尚处于发展初期,与英国夹层融资市场初期和当前韩国的情况类似,夹层基金供给不足成为制约国内保险公司投资夹层基金的主要原因。 针对夹层基金的法律法规缺失 夹层基金作为非标准化的金融产品,内部结构非常灵活,由于这一融资方式在我国处于起步阶段,现存的法律法规尚未针对夹层基金制定完善的监管规则。为避免投融资双方因为交易制度缺陷而产生的纠纷,投资夹层基金的运作成本无疑会增加。因此,只有完善国内夹层基金相关法律法规,才能使我国夹层基金获得进一步的发展,真正成为保险公司重要的投资渠道。 夹层基金运作专业化人才缺乏 目前,我国供给侧结构性改革带来了产业重组与整合机遇,部分产业需要提高产业集中度,实现产业升级。同时,国有经济面临战略性调整,均会给杠杆收购市场带来新的发展空间,利好于夹层基金市场的发展。事实上,近两年资本市场上企业杠杆收购行为较为常见。例如,在宝能系杠杆收购万科的案例中,其收购资金来源中约133亿元来源于私募有限合伙基金。可见,杠杆收购市场的发展已为险资布局夹层基金创造了客观条件。因此,国内险资可借鉴韩国保险公司积极投资成熟市场夹层基金的经验,探索海外夹层基金的配置,可作为提高险资投资效率的一个选择。 从保险公司自身条件来看,自2014年保监会允许专业保险资产管理机构设立夹层基金,保险公司可从作为有限合伙人间接参与夹层投资逐步试点,过渡到自己成立夹层基金。且保险公司资产规模庞大,可配置的资金较多,没有募资压力,已具备一些成为夹层投资机构的条件。鉴于部分保险机构已在基础设施领域积累了一定的直投经验,而且现有的保险资管产品已经体现出一些夹层基金的特点,如股权投资计划中包含一定的固定收益特征,未来可能向夹层或者股权投资转变。

上一篇:溯源看地方投融资掣肘与PPP创新要领

下一篇:一个理解世界的公式