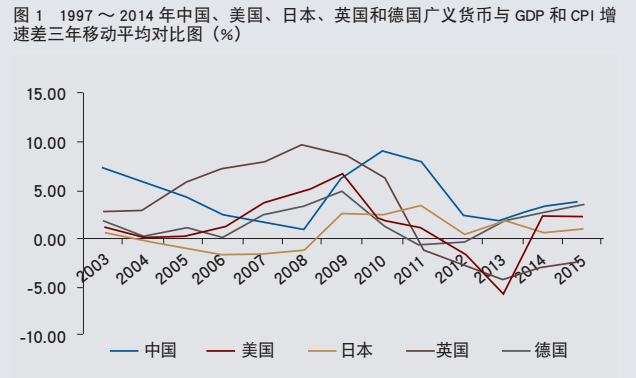

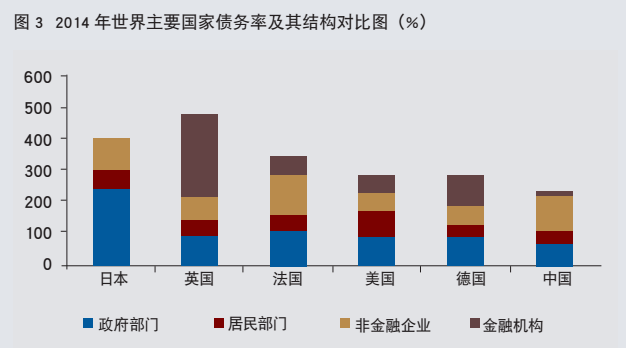

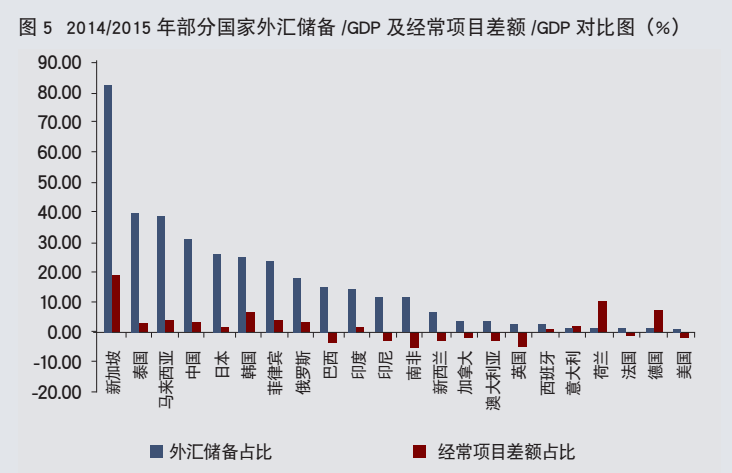

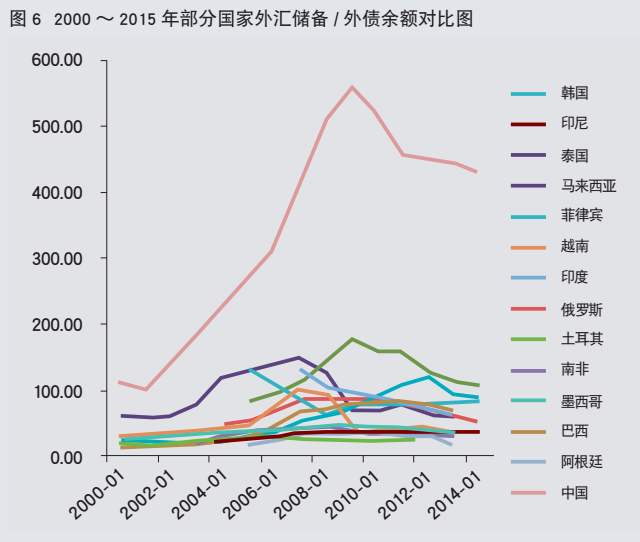

编者提示:当前我国金融风险仍处于不断积聚,除货币超发风险、债务风险、信用风险和汇率风险尚处于可控状态,只有“脱实向虚”风险较高且导致融资难、融资贵等问题得不到实质性解决、直接制约实体经济发展和国家“去杠杆”战略决策的推行 货币超发是指货币发行增速超过货币需求增速也即超过维持经济运行所需要的货币。伴随我国经济金融发展水平的稳步提升,广义货币/GDP从1977年的2%迅速增加到1990年的78%,首次与美国和英国等发达国家的水平看齐。其后,随着我国改革开放深入推进,金融加速发展,广义货币/GDP在基数较高的基础上继续快速上升至于2014年的193%和2015年的206%。2014年,中国这一指标分别较同期美国及德国(2014年美国和德国M2/GDP相等)、英国的90%、135%高出103个百分点和58个百分点,仅低于日本251%的水平,存在一定的货币超发风险。值得一提的是,2008年美国金融危机以来,欧美日均推行了力度较大的量化宽松政策,向市场注入大量流动性,信贷已经出现了较大幅度实质性回升,即便如此,2014年末美国和德国广义货币/GDP仍未超过100%,较大幅度低于同期中国206%的水平。 考虑到广义货币/GDP与一国融资结构、货币流通效率、货币供求等密切相关,因此,不能简单采用绝对数量比较的方法认定中国具有极高的货币增发风险。 从融资结构看,中国、日本和德国均是以间接融资为主的国家,美国和英国是以直接融资为主的国家,而间接融资为主的金融结构在同等产出条件下必然要求更多的广义货币支持,因此,中国和日本广义货币/GDP较高具有一定的内在必然性。 从货币流通效率看,我们采用货币乘数进行比较,可以看出2001年以来中国货币乘数大都保持在3.8~4.7倍,而美国2008年金融危机前货币乘数基本比中国高1倍,普遍在8~9倍,表明中国货币流转效率低于美国等发达国家,这也能部分解释中国广义货币/GDP较高的现象。 近年来,特别是2014年以来,伴随我国经济步入新常态,中国经济进入经济增速下滑期、产能过剩爆发期、经济结构调整期和发展方式转型期,货币“脱实向虚”风险日益加剧。 一方面,准货币中的其他存款占比和同比增速迅速提高,1993~2015年,准货币占广义货币比重从51%提高到71%,其中其他存款占比提升幅度最大,从1%升至超过10%,提高最快的时期发生在金融危机之后的2009~2015年,其他存款同比增速平均值高达62%,远高于同期广义货币16.7%的平均增速以及准货币中个人定期存款14%和单位定期存款20%的平均增速;而其他存款中合计占比超过一半以上源自客户证券保证金和住房公积金,而2011~2015年间伴随逐步股市探底走好、债市走牛以及和房市走高,股市和债市日均成交额分别从1500亿元左右升至2015年最高时期的1.7万亿元,虽然其后回调至2015年末~2016年上半年的4000亿~5000亿元,但仍较2011年放大了3~4倍,同期债市成交额也放大了2.7倍左右,远超过同期M2累计50%左右的增速;2014年以来房地产销售额基本保持在15%以上的增速,高的时期超过60%,表明快速增长的货币主要流向了股市、债市和楼市。 2008年美国金融危机对包括中国在内的全球经济体均带来了较大冲击,为有效应对,中国政府采取了较大力度的刺激政策措施,受此影响,中国总债务率从2008年的170%迅速升至2014年的241%,其中非金融企业部门杠杆率最高,2014年达121%,政府部门次之,为62%,个人部门最低,为36%。国际比较分析表明,虽然我国总债务率和非金融企业部门债务率较高,但总体风险依然可控。 从总量上看,与世界主要发达国家相比,我国总债务率是最低的,2014年债务率最高的是日本和英国,均在500%以上,其次为法国,为346%,再次为美国和德国,均为279%,而中国只有241%。从结构上看,我国非金融企业部门杠杆率较高但结构较好、风险较低,2014年,我国非金融企业部门债务率为121%,与法国持平,超过美国和德国1倍左右,但考虑到我国非金融企业部门债务不仅以内债为主而且还以国有企业为主,而国有企业多有政府信用背书,因此非金融企业部门债务风险可控(见图3)。 伴随我国债务率的持续攀升及经济走低、产能过剩问题暴露,2015年以来我国信用风险实质性增加,违约事件涵盖央企、地方国企、民企等多类主体以及短融、超短融、中票、PPN、一般企业债等多类债券;违约企业行业分布主要集中在钢铁、采掘等产能过剩行业,小部分为食品饮料和商贸行业。 2015年8月11日,央行主动一次性调整美元兑人民币中间价,3天内中间价贬值4.65%,引发全球特别是新兴市场国家汇率市场动荡和股票市场动荡,8月11日~8月末,除了哈萨克斯坦坚戈出现超过20%的快速“对冲性贬值”外,全球18个新兴市场国家以2%~7%的跟随性贬值,对冲人民币贬值对其经济的不利影响;8月21日受中国公布财新PMI跌至2009年4月以来最低47.3%的影响,引发全球对中国汇率贬值原因在于经济恶化而非调整汇率机制的担忧,包括中国在内的股市迅速大幅下挫,8月21~26日中国股市大幅回调20%,欧美股市下滑10%。受此影响,我国迎来多年未现的资金大幅流出,外汇储备大幅下降。 2015年9月,为了防止在国内外形成人民币汇率贬值的预期,一方面,我国政府、央行及学者通过媒体和研讨会等渠道公开表示人民币汇率趋于均衡合理水平,中国不会采取汇率大幅贬值方式刺激经济,中国将继续保持人民币汇率在合理均衡水平上的基本稳定;另一方面,我国央行通过市场化手段和多方努力促使人民币中间价和即期价价差趋于0以及离岸在岸市场汇率价差趋于0,从而较好地稳定市场预期。受此影响,我国9月外汇储备净流出额环比下降54%,而8月为环比放大1.2倍;我国金融机构全口径外汇占款下降7600亿元人民币,环比仅放大5%,而8月环比为放大1.9倍,人民币汇率市场趋于稳定。

上一篇:2015年度中国期货行业50强排行榜

下一篇:印度推动普惠金融的新范式