导读

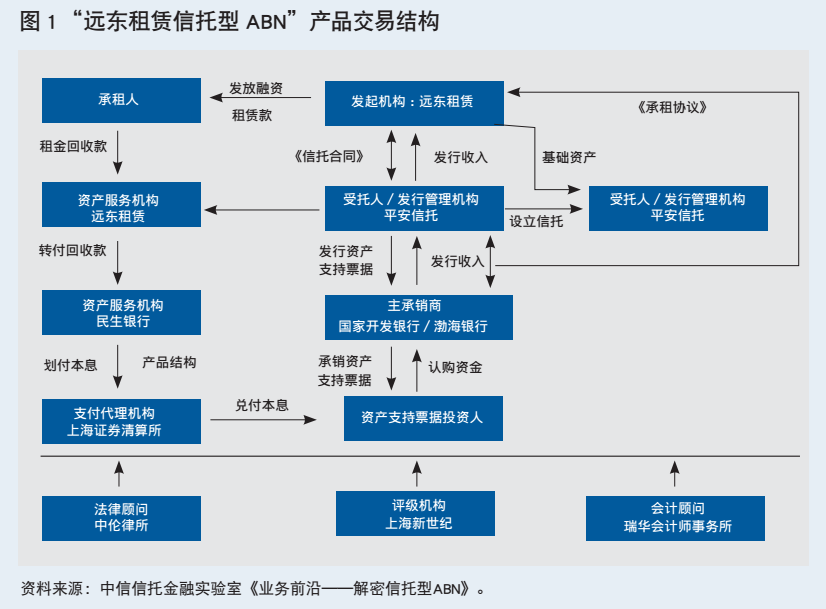

自国内开展资产证券化业务试点以来,由银监会和央行主管的以特定目的信托作为SPV的信贷资产证券化业务以及由证监会监管的以专项计划为SPV的企业资产证券化业务得以快速发展。银行间市场交易商协会于2012年8月发布了《非金融企业资产支持票据指引》,推出了由基础资产所产生的现金流作为还款支持的资产支持票据(Asset-Backed Medium-term Notes,ABN),但此类ABN产品都是私募发行,且以融资企业为发行载体,难以实现破产隔离。 下面以平安信托作为受托人的远东国际租赁有限公司2016年度第一期信托资产支持票据(以下简称“远东一期ABN”)为例,对信托型ABN的项目要素和运营情况进行介绍(见图1)。 成立时间: 2016年6月21日 项目交易机构: 远东国际租赁有限公司(以下简称“远东租赁”)作为发行机构和委托人,将其资产负债表上20.65亿融资租赁应收账款委托给平安信托,设立远东2016年第一期资产证券化信托,以信托财产作为支持在银行间债券市场公开发行资产支持票据,资产支持票据采用优先/劣后的分层结构,分为优先A级资产支持票据、优先B级资产支持票据和次级资产支持票据,其中优先A级资产支持票据和优先B级资产支持票据由银行间投资者认购,在银行间债券交易市场流通,次级资产支持票据有远东租赁自持。 发行规模: 20.68亿元,其中,优先A级资产支持票据为17.57亿元,占比84.98%,优先B级资产支持票据为1.87亿元,占比9.06%,次级资产支持票据1.23亿元,占比5.96%。 项目期限: 优先A级资产支持票据加权期限为1.55年,优先B级资产支持票据加权期限为3.56年,次级资产支持票据加权期限为4.08年。 资金保管银行:中国民生银行 远东一期ABN是银行间市场第一单会计出表的资产支持票据,也是银行间资产证券化历史上首只实现公开发行的企业资产证券化产品。 在法律关系上,远东一期ABN基本延用了银行间信贷资产证券化(Collaterized Loan Obligation,CLO)的法律框架:财产信托设立、信托受益权交付、募集资金对价,实现了信托资产破产隔离。 与在交易所发行的企业资产证券化产品(交易所ABS)相比,信托型ABN具有以下特点: 一是特殊目的载体的不同导致基础资产的的可选范围存在差异。 交易所ABS的特殊目的载体为专项计划,其法律地位源于证监会于2014年发布的《证券公司级基金管理公司子公司资产证券化业务管理规定》,而信托型ABN的特殊目的载体为财产权信托,以《信托法》为依据。根据《信托法》规定,设立信托的信托财产需要确定,故在交易所ABS中广泛开展的收益权类ABS,由于收益权的不确定性,在设立财产权信托开展ABN业务时可能存在一定障碍。 二是主管机构对产品的定位不同导致原始权益人范围存在差异。 根据《非金融企业资产支持票据指引》,ABN业务是交易商协会为非金融企业创设的一项债务融资工具,其原始权益人只能是非金融企业。而交易所ABS的原始权益人既可以是非金融企业,也可以是银行、证券公司等金融企业。 三是发行场所和发行方式的不同导致发行成本的差异。 脱离于银行间和交易所资产证券化之辨,站在中国固定收益市场和信托行业的发展,信托型ABN的推出也带给市场一些启示: 一是通过挂钩资产,改善现有信用债结构。 伴随着违约案例的增多,国内信用债市场多年单纯依赖主体信用、依赖再融资的信用市场格局被打破。投资人越来越关注融资交易的抵押物评估、外部担保人协议的完备性,逐步要求落实单一债券的还款来源。真实有效的资产证券化,恰恰可利用信托资产的隔离,解决偿债来源和优先清偿问题,而即使是非出表型的证券化,也更多借鉴国际中低评级债券产品的条款设计,落实账户监管,明晰触发机制,并附有持续跟踪机制。 二是通过引入信托关系,保障投资人利益。 作为目前国内公募信用债市场的主要参与者,商业银行一定程度上面临着信贷收益和证券发行的利益冲突,而传统证券公司在经营信用风险上面临一定短板,投后管理面临较大的困境。因此,证监会、证券交易所、人民银行、交易商协会等监管机构和自律组织颁布各类法规进行了长期的探索和尝试,约束中介机构。如上文所言,证券化收益依托于资产后续管理的有效性,虽然信托在市场发展初期也许仅承担事务管理的责任,但伴随市场发展,引入信托公司或者其他独立的资产管理方,能够对底层资产做更多有效管理,从而确保投资者收益,提高投资回报。 三是可以深挖优质资产,开发资本中介职能,摆脱信托隐型刚兑困境。 银行间市场以专业的机构投资人为主,证券流动性也显著强于私募市场,信托在银行间市场代表机构投资人购买资产,有利于摆脱传统上以高净值个人为主的客户结构带来的刚性兑付“紧箍咒”。事实上,低成本资金也对应着相对优质的资产,且银行间市场相对规范,也客观上降低了传统非标项目的信用风险和操作风险。 四是可以发挥自主管理优势,提升信托公司行业转型空间。 当前,诸多信托公司都把眼光投向了ABS这片蓝海或是红海,但对传统的CLO,信托公司因无资产把控力,早已逐步通道化和边缘化;对交易所ABS,信托公司难有合法的渠道身份开展业务(虽然法规也留了口子);非标ABS也因为负债端的问题,一直难以形成稳定优质的资产源。

项目名称: 远东国际租赁有限公司2016年度第一期信托资产支持票据

上一篇:“一带一路”助推人民币国际化

下一篇:2015年度中国期货行业50强排行榜