导读:

在全球性低利率低增长环境下,以固定收益类资产为主的保险资产投资回报率长期内存在下降风险。加上受刚性负债成本的影响,保险利差逐渐收窄,资产负债错配风险不断上升。

“双低”冲击各国保险业发展

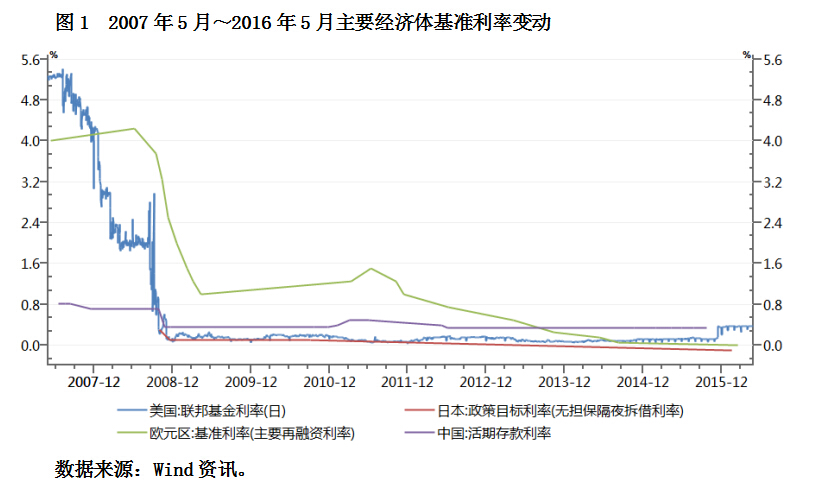

一是全球低利率低增长环境仍将持续。为应对金融危机的冲击,以美国、欧盟为代表的主要经济体近年来陆续实施了量化宽松的货币政策(见图1)。美国、欧盟基准利率大幅下跌,10年期国债收益率也呈现明显的下行趋势。自2015年12月起,美联储开始加息,给主要新兴经济体带来了一定的贬值压力,但美联储的加息仍然是渐进式的,加息幅度不大、频率不高。

欧洲和日本央行当前维持QE的意愿较强,日本10年期国债收益率自2016年2月出现负值后接下来几个月收益率均为负,2016年以来欧元区10年期公债收益率也下降至极低水平(见图2)。

虽然利率有周期,不可能只降不升,但短期内部分国家加息将是小幅、渐进的,全球范围内利率仍将维持在较低水平。

二是经济增长乏力是全球低利率环境持续的内在原因。各国央行进行货币扩张的核心目的在于刺激经济,然而全球经济的增长动力依然不足,货币宽松政策对资产价格的推高远大于对实体经济的刺激。除了美国经济出现缓慢复苏外,其他各大经济体大多存在增长乏力、就业不景气的问题。全球经济增长率从2010年以来不断走低,2010年、2011年、2012年、2013年、2014年、2015年全球经济增长率分别为5.43%、4.22%、3.46%、3.28%、3.41%、3.09%,这与2010年以来中国经济增长率逐年走低基本吻合。在这一背景下,物价水平持续低迷,石油与大宗商品价格暴跌进一步加深了通货紧缩风险。尽管美联储开始加息,但从全球范围来看,经济不景气背景下利率上升缺乏经济基础,低利率水平还会持续。

三是低利率低增长环境下各国保险业投资所受冲击不一。2016年,全球经济面临着低利率低增长和大宗商品价格上涨的复杂环境,这对各国保险公司的盈利能力和资产质量形成不利影响。对于日本而言,低利率低增长环境将长期抑制其保险公司的投资收益,影响其盈利能力。早在泡沫经济后期,日本保险业就受低利率低增长影响遭受了严重损失。当时日本存款利率由1990年的6%降至1998年的0.25%,但同期寿险预定利率下降幅度较小,这使得1991〜1998年日本寿险公司的预定利率持续高于投资收益,资产负债的长期不匹配带来巨额利差损,多家寿险公司倒闭。而美国的利率风险敞口相对较小,利率敏感性不高,保险业所受冲击相对较小。通过加强资产多元化配置、增加海外债券等全球性资产配置,美国保险公司的投资收益率在利率下行的环境中总体保持稳定。

国内利率或将长期下行

一是利率面临长周期下行趋势。受人均国内生产总值提高、债务高企、老龄化率提升、劳动力成本上升以及技术创新和制度创新放缓等一系列因素的影响,我国经济增长速度不断放缓。考虑到企业去杠杆过程中需要维持低利率水平来降低资金成本,人口老龄化、劳动力成本上升等导致投资需求减少,再加上受国外主要经济体的低利率环境影响,我国利率将在长期内处于下行趋势。经过了2015年的数次降准降息,当前我国的货币政策正在逐渐由宽松转向稳健。鉴于我国M2/GDP过高,货币政策在实际操作层面将更多地表现为配合积极财政政策的实施,更多地强调做好与供给侧结构性改革相适应的总需求管理。因此,利率长期内仍有下行趋势。

二是低利率低增长对我国保险资产配置的影响逐渐突出。事实上,市场利率早在2014年就出现大幅下滑,但由于股市高涨,近两年保险资金投资取得了很好的收益率,利率下行并未引起较大关注。然而,随着股票市场收益率趋降,以往保险资金重点投资的债券、股票类产品预期收益明显下降,利率下行逐渐突出成为保险资产配置面临的重要问题。

低利率低增长市场环境下,债务信用风险、资产负债错配等风险因素将给保险投资收益带来更大的不确定性。权益类产品和房地产长期平均收益率与名义GDP增长率挂钩,低增长导致权益类产品和房地产长期平均投资收益率趋降。目前,保险资产配置仍以债券等固定收益类产品为主。截至2015年末,保险资金运用中银行存款占比21.78%、债券占比34.39%。这些资产对利率波动较为敏感,随着利率下行,短期内固定收益类资产的市场价值会上升,但长期内保险资金将面临再投资收益下降的风险。

对我国保险资产配置的影响

一是长期投资回报率下降,保险利差收窄

在利率下行趋势下,短期内保险公司以固定收益类为主的存量资产的市场价值将会上升,浮动利率资产(如银行活期存款)的收益则会减少,而新增资产投资回报率将受市场整体回报率下降影响而降低。总体来看,低利率环境并不利于保险资产长期投资回报率的提升。

权益类投资和房地产投资长期收益率与名义GDP增长率挂钩,在低增长环境下,保险资金权益类投资和房地产投资收益率趋降。以美国为例,1802〜1997年,美国名义GDP年均增长6.53%,房地产(含租金收益)年均收益率为8.61%,股票年均收益率为8.45%,房地产价格年均上涨5.61%,股票投资长期平均收益率约高于名义GDP增长率192bps,房地产投资长期平均收益率(含租金收益)约高于名义GDP增长率208bps,经济增长放慢会直接影响权益和房地产投资平均回报率。

在保险资产长期投资回报率下降的背景下,保险公司的负债成本相对刚性,负债成本下降的幅度和速度均显著小于投资回报率,这直接导致保险公司的利差收窄,部分公司甚至可能出现利差损。不过,与20世纪90年代我国大规模出现利差损不同,当前保险公司存量保单的承诺保证利率非常低,尚不具备出现大规模利差损的可能性。

二是资产负债不匹配程度上升,但总体风险可控

我国保险公司(尤其是寿险公司)负债的久期要远高于资产的久期,资产负债不匹配程度较高。在利率平稳或上行的阶段,资产负债不匹配对保险公司的影响较小。然而在当前利率下行阶段,短期资产到期后保险资金将面临再投资时收益率下降的风险,这将对资产端的投资回报产生较大压力。由于保险公司“长钱短投”现象普遍存在,在负债成本不变、资产收益下降的影响下,保险公司资产负债管理难度加大,信用风险敞口不断增加,保险公司有可能受利率影响产生一定的流动性风险。不过,目前来看保险资金运用风险总体可控。由于利率对保险投资组合的影响相对滞后,保险公司将有时间做出反应,可以通过资产端拉长久期、负债端改进产品设计等方式来控制其资产负债错配风险。

三是保险资金对风险资产的偏好可能增强

在低利率低增长环境下,无论是传统的债券和定期存款,还是债权计划、信托产品、理财产品等非标资产,都难免产生收益率的下降。在低利率环境下,固定收益类产品的收益率不断降低。但由于负债成本的刚性约束,保单支付需要保险公司有合理的收益和稳定的现金流。在这种背景下,保险公司将有可能攀爬风险曲线,通过适度增加对风险资产(如股票和房地产)的配置来获取较高的投资回报。2015年我国保险资金频频“举牌”上市公司就是低利率低增长环境下投资政策日益宽松的产物,以安邦保险、前海人寿、阳光保险等为代表的资产驱动负债型保险公司选择了在承受一定风险的基础上搏取较高收益。

重战略、加久期、稳收益、防风险、流动性

在利率下行预期下,保险资产配置的总体策略为:一是重视长期、战略研究,配置长期战略性资产,如百年老店型上市公司股权、较高租金收益率的优质物业资产等;二是要拉长资产端久期,寻找合适的长期投资标的,提高资产负债匹配度;三是要追求稳定投资收益,适当调降收益率预期,在维持一定的固定收益类资产和流动性资产占比的基础上寻找风险相对较低、收益更高的投资标的;四是要防范风险(如流动性风险、信用风险等),通过多元化投资或衍生金融工具分散、规避风险;五是注重资产的流动性,提高把握权益类资产市场机会的投资能力。

首先,调整固定收益类资产结构。考虑到当前利率处于下行通道,信用债逐渐打破刚性兑付、违约风险增强,保险公司需要对现有的固定收益配置结构进行调整,逐步增加期限长、风险低、收益率适中的长期信用产品配置比例,弥补配置传统债券类资产的缺陷,进一步加大符合配置需求的基础设施债券、低风险企业债、优先股以及金融产品的配置力度,在拉长久期的同时使固定收益资产的收益率稳定在相对较高水平。

其次,灵活配置权益类资产。低利率环境有助于股票市场估值提升,百年老店型上市公司股票、高红利收益率蓝筹股具有战略配置价值。在经济转型的大背景下,部分符合政策导向和经济转型方向的新兴产业、新兴行业仍可能稳步增长甚至是快速增长,保险资金可以重点关注业绩持续稳定增长行业(如医药、品牌消费等)、低估值蓝筹股(如银行、证券等)及符合经济转型方向的行业,着眼于长期、战略眼光进行权益类资产配置。

再次,扩大另类投资占比。在利率下行的大环境下,单靠市场利率已无法维持保险资金的保值增值,保险资金需要寻求新的投资领域。目前,保险公司的另类投资主要集中在基础设施建设、房地产行业以及大型机构担保的部分债权计划、信托、理财产品等。保险公司应进一步扩大另类投资的领域和规模,充分发挥保险资金期限长、金额大的优势。例如,保险资金可以通过债权计划PPP、股权投资和委托建设相结合等方式,对地方性基础设施建设或旧城改造项目进行融资;保险资金也可借助自身的资金实力和保险业务的系统优势,通过并购、股权投资等方式布局养老、医疗产业、较高收益率持有性物业。总体而言,另类投资的投资方向是具有稳定现金流、适度回报率以及较低风险的产业。

最后,积极参与境外资产配置。在当前利率下行、人民币兑美元有一定贬值压力背景下,积极进行境外资产配置有助于保险公司抵抗利率周期,并在全球化范围内分散风险。目前,保险资金可投资的海外标的包括股票、债券、基金和不动产等。考虑到境外投资可能面临的风险,早期保险资金可考虑与境外优秀的机构投资者合作,通过不动产投资、股权并购、股票型基金、私募基金等方式分享成熟境外市场投资收益。

(作者为中华联合保险控股股份有限公司研究所总经理)

上一篇:“绿色股票指数”的发展

下一篇:区块链财务系统 从自动化审计到公司管理自治