当前中国经济潜在增长率不断下降,通缩压力日益上升,人民币存在贬值压力。受不断恶化的经济形势影响,巨额保险资金面临预期投资收益率下降的风险,权益投资收益率逐渐降低,固定收益投资信用风险加大,房地产投资机会不如从前,大宗商品投资流动性不足,海外投资专业能力要求较高。

未来相当长一段时间内,中国经济将持续L型走势。保险资金运用如何实现保值增值成为保险公司面临的主要挑战。保险资金运用是保险企业对冲风险的重要手段。当前全球持续低利率的经济环境使得保险业的商业模式遭遇严重挑战,保险企业必须提高自身运用保险资金的能力,提升公司的兑付能力与抗风险能力,从而获得竞争优势,实现自身发展。

宏观经济形势研判

一是潜在经济增长率逐渐下降。

近年来,我国15岁至64岁劳动年龄人口占比不断下降、抚养比不断上升,人口红利逐渐消失。在人口红利的负面变动下,资本回报率和全要素生产率也相继受到影响,我国潜在经济增长率逐渐下降。2015年,我国GDP增长6.9%,比2014年增速下降0.4个百分点,创十年来最低年度增幅。2016年以来,宏观经济仍然延续趋缓走势,一季度GDP增速在投资减速、工业下滑、实体经济不振、金融业减速等的影响下进一步回落,同比增长6.7%。宏观经济预警指数低位徘徊,企业家信心指数、企业景气指数亦呈下降趋势,未来宏观经济形势不容乐观(见图1)。我们的研究显示,老龄化率(65岁以上人口占比)每提高1个百分点,潜在增长率下降0.4个百分点。人均GDP在1万美元以下阶段,人均GDP每提高1000美元,潜在增长率下降0.3个百分点。这些长期因素决定了中国经济增长率将逐渐下降。

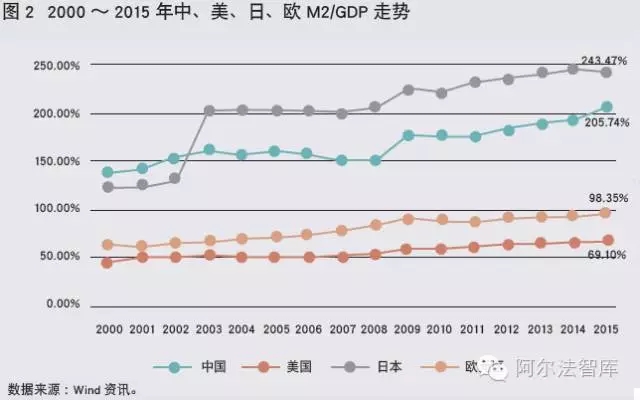

二是通缩压力加大。

货币的本质是有息负债,M2/GDP实质上是宏观有息负债率。有息负债率越高,经济越无法承受高通胀和高利率,通缩压力越大。由图2可知,近年来我国M2/GDP呈快速上升趋势。2014年底M2/GDP为193.17%,2015年底M2/GDP达到205.74%,仅次于日本,远高于美国和欧元区。2016年一季度M2增速13.4%,名义GDP增速却只有7.19%,货币增速远快于实体经济增速,通缩压力不断加大。2016年5月,CPI涨幅回落至2.0%,PPI则已经连续51个月维持负增长,未来几年我国经济通缩压力有不断加大的趋势。

三是人民币有贬值压力。

在潜在经济增长率下降、通缩压力上升的背景下,我国经济运行越来越困难,债务负担过重背景下资本外流风险加剧,人民币兑美元汇率存在贬值压力。如图3所示,2016年以来人民币实际有效汇率指数和名义有效汇率指数均呈下降趋势。不过,目前人民币虽有贬值压力,但贬值空间不大:一是从美元指数周期来看,2015年12月至2022年美元指数处于下降周期(7.2年左右是一个周期),能缓解人民币兑美元的贬值压力;二是由于中国仍维持规模不小的贸易顺差,2015年贸易顺差5937.20亿美元,2016年1〜5月贸易顺差2174.98亿美元,较大的贸易顺差抑制了人民币贬值的空间。因此,只要实体经济和经常项目状况不快速恶化,人民币并无大幅贬值的基础。

当前面临的主要风险

一是预期收益率逐渐下降。

与往年相比,今年一季度保险公司普遍出现投资收益下降的情况。截至2016年一季度末,我国保险资金运用余额11.99万亿元,资金运用平均收益率1.20%,同比下降1.03个百分点。当前宏观经济有不断下滑的趋势,受经济下行和资本市场波动等因素的影响,资本市场预期投资回报率和实体经济投资回报率不断下降。由于通缩压力不断加大,我国利率在长期内处于下行趋势,保险资产配置又以债券等固定收益类产品为主,对利率波动较为敏感。随着利率下行,长期内保险资金将面临再投资收益率下降的风险,保险资金预期收益率逐渐降低。

二是权益投资收益率有下降趋势。

股票市场的长期平均收益率是与名义GDP增长率挂钩的。2016年以来,名义GDP增速有不断下降趋势,宏观有息负债率M2/GDP不断上升,M1与M2的剪刀差进一步扩大、经济活力下降,人民币持续贬值、资本流出。不断恶化的宏观经济基本面对应的是企业产能过剩、融资需求减弱、盈利能力降低,权益投资收益率存在下降趋势。

三是固定收益证券投资信用风险逐渐加大。

在经济增速放缓、去产能、调结构的大背景下,固定收益类产品逐渐打破刚性兑付,违约风险加大。由于经济总体上往恶化方向走,实体经济盈利能力日益下降,债务负担不断加重,通缩压力逐渐上升,从而导致固定收益类产品的信用风险不断暴露。再加上中低评级信用债到期高峰将至,且债券发行个数下降意味着企业借新债还旧债的难度加大、再融资风险加大(见图4),违约事件将会越来越多,信用利差有可能扩大。

四是房地产投资机会不如从前。

2015年世界GDP总量为77.3万亿美元(国际货币基金组织《世界经济展望》),全球已开发房地产总值接近217万亿美元(第一太平戴维斯《全球房地产投资报告》)。因此,从全球水平来看,房地产总市值/GDP正常水平在280%左右。根据我们的测算,目前中国农村、城市住宅总市值分别为26.65万亿元、161.07万亿元,住宅总市值达到187.71万亿元。2015年中国GDP为676707.80亿元,则中国住宅类房地产总市值与GDP之比达到277%,加上商业地产的房地产市值占中国GDP的比率约为339%。这意味着中国的房地产总市值占GDP比率比全球平均水平高出21%左右,中国房地产市场整体有一点泡沫,但泡沫不大。如图5所示,尽管核心城市房地产投资收益不断上升,房地产业景气指数却呈现下降趋势,随着房价的继续上涨,中国房地产市场的泡沫化风险也在加大。从经济周期角度看,我们预计M1增长率2016年5月见顶,房价平均滞后M1增长率5个月,因此2016年10月左右,房地产市场可能会调整。

五是大宗商品投资流动性不足。

如图6所示,美元指数与CRB指数表现出显著的负相关性,2015年12月之前大宗商品呈现下跌趋势,自年底美元指数进入下降周期后大宗商品走势开始逆转。但与股票市场相比,商品期货市场的客户保证金要远低于股市保证金,大宗商品投资流动性相对不足。再加上我国经济增长趋缓、去产能过程中企业需求不足,大宗商品中产能严重过剩的工业品投资存在一定风险。

六是海外投资专业能力要求较高。

随着监管部门对保险公司海外投资政策的放松,近年来国内保险公司逐步加大了境外资产配置的比例。截至2015年12月底,保险资金境外投资余额为362.27亿美元,相较于2014年增长51.23%,占保险资产的1.68%。其中,股票投资、股权投资、不动产投资分别占比42.03%、24.82%和12.39%。不过,由于海外投资对保险公司的投资能力要求较高,国内保险公司在海外投资经验、投资人才等方面相对欠缺,保险机构大多通过成立香港资产管理子公司、与境外优秀投资机构合作等方式进行海外投资布局,当前海外投资比例远低于监管上限的15%。由于专业能力不足,保险资金海外投资需要特别注意各种风险。

关于投资的几点建议

一是调整激进承保政策,压低资金来源成本。

由于宏观经济的恶化,保险行业资金运用的预期收益率不断降低。如果此时不能调整以往的激进承保政策,压低资金来源成本,保险行业将面临利差收窄、盈利下降的风险,甚至出现利差损。因此,保险公司亟须改变过去依靠理财类、高现金价值类产品获取投资利差的盈利模式、减少高成本资金来源,同时在承保端控制保险费率和运营成本,平稳度过经济下行期。

二是权益投资注重战略战术配置。

鉴于与名义GDP增长率挂钩的权益投资收益率存在长期下降趋势,加上2016年5月以后M1增长率进入下降期,当前股市的投资机会并不明显。保险公司权益投资应更注重战略战术配置,以低配、轻仓A股为宜,保持资产流动性,以便在股市下一轮牛市来临时及时进行资产结构调整。在经济转型的大背景下,部分符合政策导向和经济转型方向的新兴产业、新兴行业仍可能稳步增长甚至是快速增长,保险资金可以重点关注低估值和符合经济转型方向的行业,努力发掘波段性、结构性投资机会。保险公司也可考虑持有市值网下申购新股策略,持有估值低、风险小的股票,获取高于货币基金或无风险理财产品的预期收益率。

三是房地产投资注重时机和地段。

在国内房地产市场整体高估与核心城市核心地段房价长期仍有上涨空间的环境下,保险公司进行房地产投资需要注重时机和地段。对于北京、上海、深圳等核心城市的核心区域,可以长期持有、分享租金收益,或改造经营、升值出售。另外,具有商业银行或大型企业增信的基础设施、不动产投资计划也可考虑投资,这类项目安全性较高,且在“偿二代”下的资本占用相对较少。

四是海外投资战略配置重点在权益和房地产。

目前,保险资金可投资的海外标的包括股票、股票、不动产、债券、基金等。其中股票、股权和房地产是少数长期能跑赢名义GDP增长率的资产,适合保险公司进行长期资产配置。因此,保险公司海外投资战略配置重点应在权益和房地产,可以通过购买稳定增长型的百年老店公司股票(股权)、核心城市核心地段房地产、租金收益率较高的高品质学区房等进行海外投资布局。此外,保险公司还可通过投资久经考验的优质基金间接进入股票(股权)和房地产市场,借力专业机构和专业人士来控制投资风险。

作 者:梁建华单位为中国保险监督管理委员会办公厅,郝联峰为中华联合保险控股股份有限公司研究所总经理,李辉为武汉大学经济与管理学院硕士研究生。

来 源:《当代金融家》杂志7月刊(杂志全球发行,每月8日出刊,定价:80元/本,全年960元)。

上一篇:听涛观澜 | 高尚的经济学

下一篇:用“供给侧”理念推动城商行发展