“ 预计2015年原油价格将远低于2014年的水平,并且在上半年将基本维持在当前的低价水平,下半年回调的可能性较大,全年原油价格将大致保持在65~75美元/桶的区间范围内。”

美国借助页岩气改变了能源结构,降低了其对国际能源市场的依赖,并将改变长期以来由OPEC主导的全球石油秩序。图为美国北达科他州的一处页岩气田

原油价格超预期暴跌

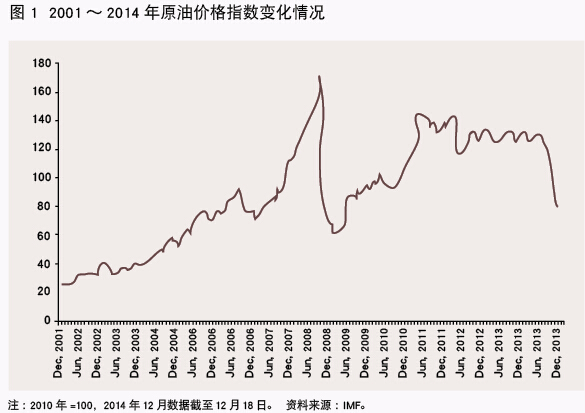

2008年国际金融危机前,原油价格走向的主要特征是在震荡中一路走高。国际货币基金组织(IMF)数据显示,2000年1月,以2010年为基期的原油价格指数为32.3;2008年7月,这一指数上升至169.6的历史最高点,相比2000年1月上涨了4.25倍。受金融危机影响,全球原油需求急剧下降,原油价格指数在短短7个月内下跌了64.0%,在2009年2月跌至61.0,回落至2005年的价格水平。3月起,原油价格重新反弹,2011年4月这一指数再度攀升至144.5,相比2012年的低谷上涨了1.37倍。此后,原油价格进入了相当长时间的高位震荡。2014年6月,原油价格再现下行趋势,原油价格指数在12月降至78.7,相比6月的年内高点降幅达到41.3%(见图1)。

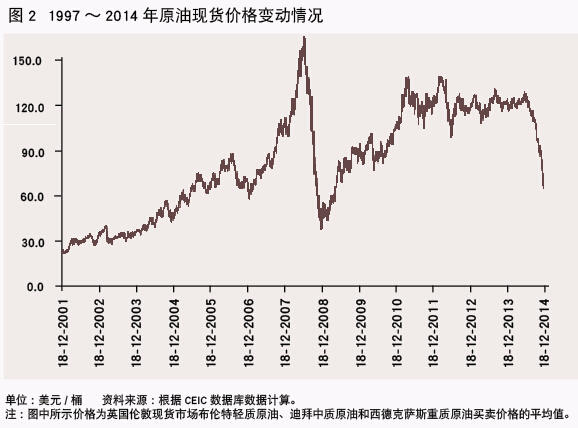

2014年6月19日,原油价格达到年内最高点,英国伦敦现货市场原油买卖平均价格一度超过111.1美元/桶,其中布伦特轻质原油、迪拜中质原油和西德克萨斯(WTI)重质原油买卖平均价格分别为115.2美元/桶、111.1美元/桶和107.1美元/桶。截至12月18日,英国伦敦现货市场原油买卖平均价格降至56.1美元/桶,从而使年内油价波动接近50%;与2008年7月3日143.6美元/桶的历史最高原油交易价格相比,每桶原油价格下跌了87.5美元(见图2)。

尽管价格波动是原油市场的常态,并且2014年下半年以来的油价下跌尚未达到金融危机爆发后的最大油价跌幅。但此前的油价暴跌是在全球经济衰退的背景下发生的,总体上符合油价下行的预期。而2014年下半年以来的油价下跌,是发生在全球经济恢复逐渐巩固的背景下,并且这一趋势远远超出此前许多国际经济机构的预测水平。2013年12月,IMF《大宗商品价格展望与风险》报告显示,2014年12月WTI和布伦特原油价格波动的最大可能性是分别下降10%,即分别维持在90美元/桶和100美元/桶左右。

图1 2001~2014年原油价格指数变化情况

图2 1997~2014年原油现货价格变动情况

供大于求成为直接诱因

从经济学角度来看,导致原油价格下跌的直接原因是能源需求的疲软和供给的增加。从需求方面看,能源主要进口方欧洲和中国等增速放缓,美国亦因油气产量持续上升而减少原油进口,从而造成国际市场上能源需求减少。近年来,全球原油市场需求增长缓慢。2014年12月国际能源署(IEA)数据显示,2011~2013年全球原油日均需求量分别为8950万桶、9050万桶和9180万桶,增长速度分别为1.2%、1.1%和1.4%。进入2014年,全球原油需求出现明显疲软。2014年第一季度全球原油日均需求量为9160万桶,较2013年需求量下降0.2%;第二季度日均需求量进一步降至9150万桶,较2013年下降0.3%;第三季度全球原油需求有所回升,日均需求量达到9310万桶,估计第四季度日均需求量将升至9350万桶;全年日均需求量有望达到9240万桶,较上年增加60万桶/天,增速仅为0.7%,为近年来的最低增长水平。以经合组织(OECD)成员为代表的发达经济体,2014年原油日均需求量将减少50万桶,减幅为1.1%。其中,2014年美国的原油日均需求量为1900万桶,较上年仅增加4万桶,增加量为近年最低;德国、英国、法国、意大利和西班牙等五个欧洲国家的原油日均需求量为804万桶,较上年减少16万桶,减幅为2.0%;日本的原油日均需求量为430万桶,较上年减少22万桶,减幅为5.1%。尽管中国的原油日均需求量在2014年全球原油增加60万桶的日均需求量中占了一半,较上年增加30万桶至1040万桶,但3.0%的增长率相比2012年则下降了1.3个百分点。

从供给方面看,全球主要产油国家均实现了增产。其中,美国油气增产是过去三年多时间里能源领域中的重大事件,与此同时,产油大国俄罗斯和沙特近期均增加了产量。国际能源署数据显示,2013年全球原油日均产量为9130万桶;2014年原油产量持续上升,前三季度原油日均产量分别为9200万桶、9280万桶和9360万桶,较上年日均产量分别增加70万桶、150万桶和2300万桶。分国别看,全球主要产油国原油产量均有不程度的增加。2014年美国原油日均产量为1168万桶,较上年增加144万桶,增幅为14.1%,其中第三季度日均产量为1183万桶,第四季度日均产量有望进一步增加至1219万桶。2013年沙特原油日均产量为940 万桶,进入2014年,原油产量持续增加。前三季度原油日均产量分别为946万桶、950万桶和962万桶,分别较上年增加6万桶、10万桶和22万桶。2014年俄罗斯日均产量为1093万桶,较上年增加5万桶,其中第四季度日均产量有望到1096万桶。

从供需平衡来看,2014年全球原油市场扭转了上年供不应求的局面。国际能源署数据显示,2013年全球原油日均产量小于日均需求40万桶,而2014年前三季度日均产量与日均需求相比,分别高出40万桶、120万桶和60万桶。尽管石油输出国组织(OPEC)成员国开始就削减原油产量展开谈判,并且部分成员国已开始削减了原油产量,但非OPEC成员国原油产量的增加将会稀释OPEC减产对油价的调节作用。根据国际能源署预计,2014年第四季度非OPEC成员国原油日均产量将达到5690万桶,2015年原油日均产量还将进一步上升至5720万桶(见表1)。

此外,原油价格的下跌还与美元走势密切相关。由于国际市场上的原油交易主要是以美元计价,美元币值的波动亦会对原油价格带来影响,并且通常来看美元币值与原油价格呈反向变动。2014年10月29日,美国联邦公开市场委员会(FOMC)宣布停止继续购买长期国债和抵押贷款支持证券(MBS),这表明自2008年11月以来美国推出的非常规数量宽松货币政策(QE)至此结束。而与之相反,欧元区和日本等发达经济体却继续实施有史以来最大规模的扩张性货币政策。2014年9月,欧洲央行将欧元区所有利率下调至历史新低,其中基准利率下调10个基点至0.05%,隔夜贷款利率下调10个基点至0.30%,银行隔夜存款利率下调10个基点至-0.20%;11月,欧洲央行宣称以2012年初的水平为目标来扩大其资产负债表规模,这一规模大约为3万亿欧元,并表示欧洲央行将很快开始购买资产支持债券(ABS),购买计划至少持续两年时间。10月,日本央行宣布,将基础货币的增加规模从每年的60万亿~70万亿日元扩大到约80万亿日元,将国债购买规模从每年的50万亿日元扩大到80万亿日元,同时将增持国债的最长期限从7年延至10年。受美联储与其他央行货币政策背道而驰的影响,美元指数在2014年下半年以来一直波动上涨,从而对油价下跌起到推波助澜的作用。

表1 世界石油供需状况

政治博弈充当幕后推手

不可避免,石油供求及价格变化的背后还存在政治上的考虑。这其中,有两个因素值得关注。

其一是美国和沙特及石油输出国组织(OPEC)之间的油气博弈,具体说是沙特有意用“增产-压价”策略来阻止美国页岩油气创造的“石油新秩序”。在能源领域,页岩气革命日益成为全球经济的新亮点。近年来,一方面,随着全球可再生能源开发和利用技术发展遇到“瓶颈”,成本下降的空间变得非常有限;而另一方面,页岩气开发技术上的重大突破,带来了天然气产量的迅速提升。在美国,2004年以来,美国页岩气产量年均增长达到40%以上,至2009年超过俄罗斯,美国一举成为世界上最大的天然气生产国,其中增加的主要产量来自页岩气。2012年,美国页岩气占天然气总量的比例已从2000年的1%上升到37%,达到2653亿立方米。国际能源署数据显示,2014年美国的原油(含页岩油)日均产量1168万桶,并由此成为世界第一大原油生产国。据此,一些分析家认为,美国有可能成为第二个中东。BP公司预测,2030年全球页岩气产量将达到2011年的3倍,致密油产量则将在2011年基础上增长6倍。美国借助页岩气改变了能源结构,降低了其对国际能源市场的依赖,并将改变长期以来由OPEC主导的全球石油秩序。在美国原油增产的情况下,OPEC削减产量将导致其在全球原油市场供应中的份额进一步下降,并削弱其在全球原油市场中的地位。其二是西方国家借打压原油价格来减少俄罗斯石油收入。2014年3月18日,俄罗斯与克里米亚签署入俄条约。20日,俄国家杜马和联邦委员会批准了关于克里米亚及塞瓦斯托波尔市作为新主体加入俄联邦的国家间条约,并于次日通过了有关克里米亚与塞瓦斯托波尔加入俄联邦和俄联邦新主体一体化过渡期程序的联邦宪法法律,乌克兰的克里米亚地区正式成为俄罗斯的一个行政区。但是,美、欧、日等西方国家纷纷表示不承认克里米亚加入俄罗斯联邦,并由此对俄罗斯发动多轮经济制裁,以打击俄罗斯经济,迫其在克里米亚问题上做出让步。严重依赖油气出口的俄罗斯,其经济趋势与原油价格的波动联动效应十分明显。俄罗斯的财政预算是按照原油价格保持在95美元/桶时制定的。根据俄罗斯联邦储蓄银行的计算,当原油价格降至90美元/桶,俄罗斯财政收入将会减少1.2%;当原油价格跌至80美元/桶,俄罗斯政府将不得不削减开支。尽管没有确实证据表明原油价格的下跌缘于西方国家的操纵,但至少从时间和结果看,原油价格快速下跌与西方对俄罗斯实施制裁同步。目前来看,原油价格的大幅下跌已经对俄罗斯经济特别是财政产生了较大负面影响。并且,西方国家对作为油气生产大国的俄罗斯实施制裁的范围、强度和持续时间,不仅会影响到俄罗斯以及与其经济关系密切国家的经济,也波及全球原油供应以及价格的波动。

鉴于当前地缘政治经济发展呈现出来的种种迹象以及国际原油供求的变化趋势,预计2015年原油价格将远低于2014年的水平,并且在上半年将基本维持在当前的低价水平,下半年回调的可能性较大,全年原油价格将大致保持在65~75美元/桶的区间范围内。

(徐秀军,中国社会科学院世界经济与政治研究所国际政治经济学研究室副研究员,中国新兴经济体研究会理事、副秘书长;主要研究领域为国际政治经济学、新兴经济体与全球治理、亚太区域合作;主持诸多项目,如国家社科基金项目“金融危机后新兴经济体参与全球经济治理的挑战及我国对策研究”等。本文原标题为《国际油价缘何大幅下跌》,刊载于《当代金融家》杂志2015年第1期)

上一篇:英格兰银行美女行长大力整顿FICC市场不端行为

下一篇:央行研究局王宇:人民币国际化破冰远行