并不是说中国也一定要模仿美国去垄断一票否决权,机构中实际权力的大小往往是“功夫在诗外”。

3月12日,英国向中方提交了作为意向创始成员国加入亚洲基础设施投资银行(以下简称“亚投行”)的确认函,正式申请加入亚投行。紧随其后,法国、意大利和德国宣布将申请作为意向创始成员国加入,卢森堡、瑞士也正式宣布申请作为意向创始成员国加入并提交了书面确认函。美国劝阻它的亚太盟友加入亚投行的声浪犹未散去,它最亲密的老伙计英国便宣布投身亚投行阵营,还引发欧洲国家纷纷抢乘3月底亚投行创始成员国的“末班车”。惊诧者有之,质疑者有之,辩护者有之。

的确有值得惊诧的理由。早在2008年中国举办奥运会之时,英国外交及联邦事务部(FCO)即出台一份对华政策文件,里面洋溢着居高临下、自以为是的热情,要帮助中国开展国内法律及政治改革,慷慨以“把中国从自身的失败中拯救出来”为己任。文件出台以后……就没有“以后”了--因为国际金融危机来了。危机改变了很多事情。FCO 悄悄删除了那份对华政策文件,伦敦也开始由钻研如何拯救别国的国内法律政治转向钻研如何拯救本国的经济。

危则思变

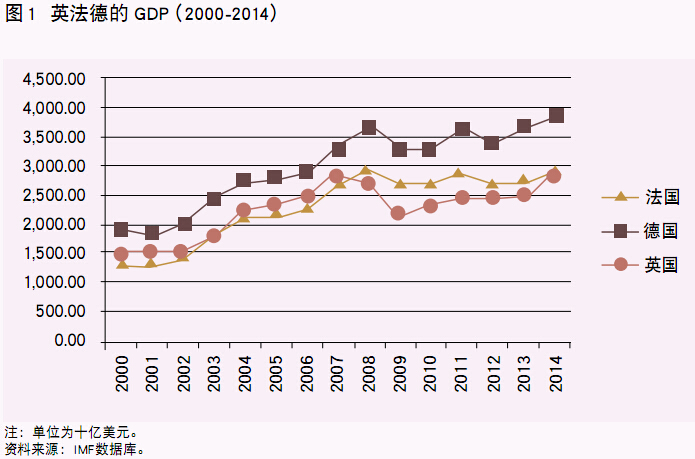

国际金融危机是英国经济在欧洲相对表现的转折点。国际金融危机之前,英国经济在欧洲大国中表现不错。从经济规模来看,虽然赶不上增长明星德国,但长期来看还略强于法国。2007年时,英国GDP为 28581.8 亿美元,法国26668.1 亿美元,英国比法国多1913.1亿美元。但国际金融危 机 影响之下,2008年形势翻转, 英国GDP下降至27095.7亿美元,法国上升至29373.2 亿美元,法国反超英国2277.5 亿美元。危机最深重的2009年,法国GDP超过英国多达4832.3 亿美元,这相当于多出了一个比利时的经济规模(当年比利时的GDP仅为4711.0 亿美元)。 以危机为转折点,一直到2014年,英国的GDP仍低于法国( 图 1 )。

▲图1 英法德的GDP(2000-2014)

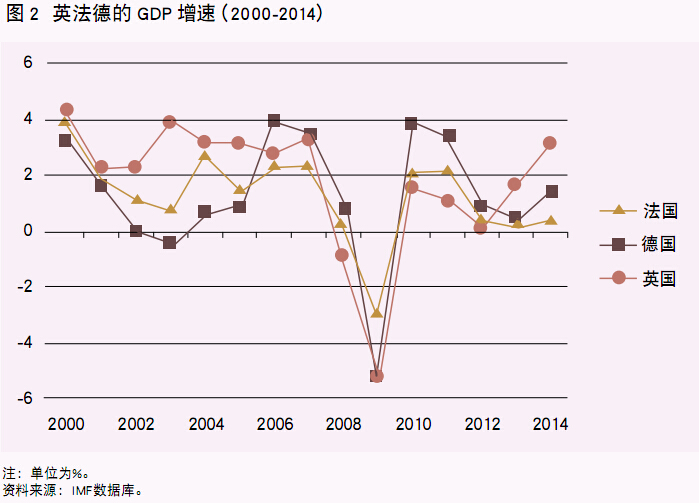

从增长速度来看也有类似的结论。国际金融危机之前英国的经济在欧洲大国来看颇有活力,增速堪称相对强劲。从2000年至 2007年,英国实际GDP 年增速均值为3.2%,德国只有1.7%,法国也仅为 2.1%。危机之中,英国经济一落千丈,2009 年实际GDP下滑了5.2%。作为参照,同期德国下滑了5.1%,法国下滑了2.9%。在危机持续且比较严重的 2008 年至 2012 年,德国实际 GDP 年增速均值约为 0.8%,法国只有0.3%,虽近于停滞但仍为正值,但英国则为-0.6%。(图2)这意味着,与德、法相比,英国有更强烈和迫切的动机摆脱危机、恢复之前的增长业绩。英国是老大帝国、老牌强国,但近年由于传统上“制衡欧陆”的倾向及与美国的密切关系,英国一直相对游离在蓬勃发展的欧洲一体化进程之外,本身就有与欧洲大陆国家 之间的竞争及“ 被边缘化”的担忧。经济增长表现的相对落后恶化了英国在欧洲棋局中的处境,这使英国更急于把握战略变革的主动以获得增长的新动力。

▲图2 英法德的GDP 增速(2000-2014)

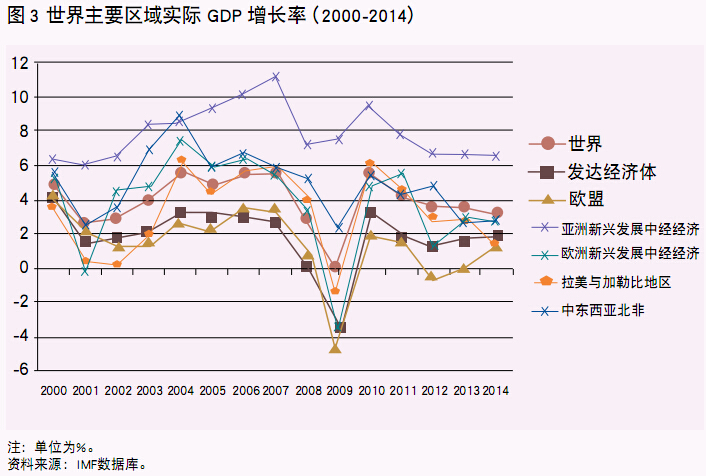

对英国来说,通过参与亚投行搭上亚洲增长的快车无疑是一种好选择。无论是危机之前还是危机之中,亚洲新兴发展中经济体的增长表现在世界上都令人瞩目。危机之前,2000年至2007年,亚洲新兴发展中经济体实际GDP年增速均值为8.3%,不仅远高于发达经济体的 2.6% 和欧盟的2.7%,比同期的欧洲新兴发展中经济体(为4.9%)、拉美与加勒比地区(为3.6%)、中东西亚北非(5.7%)等也明显更高一些。这种“双速”特征一直保持到国际金融危机之后。2008 年至 2014 年,亚洲新兴发展中经济体实际 GDP 年增速均值较之危机前有所下降,但仍在 7.4%的较高水平。相比之下,发达经济体和欧盟分别只有0.8% 和 0.2%,欧洲发展中新兴经济体、拉美与加勒比地区、中东西亚北非分别只有2.4%、2.9%和3.9%。(图3)整体来看,这些地区与亚洲新兴发展中经济体的增速差距在危机之后还有所扩大。时人有亚洲“风景这边独好”之叹。

▲图3 世界主要区域实际GDP 增长率(2000-2014)

近中国,得繁荣

中国是亚洲新兴与发展中经济体中经济规模最大者,其经济增长表现在世界来看也位居前列。中国致力于的包容性的分享式的增长方式也给世界带来机会。对此英国的体会可算深切。英国驻华使馆官员称,过去5年以来,中国对英国的直接投资每年有85%以上的增长。这对于危机中的英国可谓雪中送炭。不仅如此,英国还积极谋求超越法兰克福等成为欧洲主要离岸人民币清算中心。2014年,伦敦成功跻身离岸人民币跨境结算中心,这对维系伦敦国际金融中心的地位将产生巨大的托举力量。

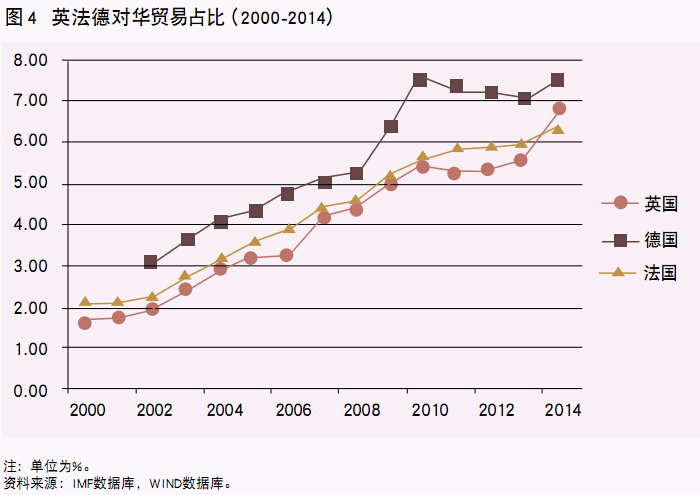

近年的危机恢复阶段,英国对华经贸关系的升温与其经济增长率的突然回升呈现某种一致性。从贸易来衡量英国与中国的经济关系,不难发现国际金融危机之后有加速提升(图4)。用对华贸易总额占对外贸易额比重来看,英国虽然低于德国并在危机前和危机期间略低于法国,但在危机后的恢复期却有非常明显的增加,甚至在去年一举超过法国的6.4%,达到6.8%,与德国(为7.5%)的差距大为缩小。经济增速方面,2008年至2012年,英国经济增速均低于法德,但2013年及2014年突然上扬超过法德,2014年高达3.2%,同期法德增长率分别仅为0.4%和1.4%。(图2)尽管尚无证据表明对华贸易升温与国内经济增长两者之间存在确切的直接因果关系,但足以让敏锐的观察者感受到“近中国,得繁荣”的氛围。

▲图4 英法德对华贸易占比(2000-2014)

与中国经济关系的密切化及其趋势,是英国不惮于“冒盟友之大不韪”率先结好中国申请加入亚投行的“结构性”原因。这种“结构性”,还体现在中英、美英经贸关系的相对变化上。短期来看,政治关系会影响经济合作,中长期看,经济相互依赖更可能是政治密切度的决定性因素。从欧债危机之前的2008年到2014年,英国对美(含波多黎各)出口占其全部出口的比重由8.5%下降至7.4%,但对中国大陆出口占比由1.4%上升至2.8%,如果算上香港,则是由2.3%上升至4.0%;同期英国从美国(含波多黎各)的进口占其全部进口的比重由5.5%下降至5.2%,从中国大陆进口占比则由5.2%上升至6.7%,如果算上香港,则是由7.0%上升至8.1%。

以上变化意味着英国对美国市场及产品的依赖程度近年有所下降,对中国市场及产品的依赖却有明显提升,其中对中国产品的依赖程度已经超过了对美国的依赖。从这个角度来看,英国皇家国际事务研究所亚洲项目高级研究员凯瑞·布朗(KerryBrown)对英国决定加入亚投行的评价可谓空穴来风,事出有因。布朗指出,英国加入亚投行,一则反映了其采取了清晰的战略,认清了对华外交政策的目标应该是推进国家利益而非安抚盟国情绪,再则表明其长期模糊不清甚至有时自相矛盾的对华外交终于转向了实用主义。

英国非常清楚,作为美国最重要的盟友,率先成为“亚投行创始国”能够获得更大的预期回报。不仅如此,英国还了解因为其“最重要盟友”的地位,即使率先宣布加入亚投行也不会实质性损害它与美国之间的关系,预见到这一点,英国就能够采取断然的行动。主客观因素的际会,让英国成为发达大国中倒向亚投行的第一块“多米诺骨牌”。

共同利益是合作之源

英国及其他发达经济体加入亚投行是助人助己的双赢选择。从亚投行方面看,发达经济体的加入可以分摊建设成本、资金压力及项目风险;可能提升未来亚行债券发行时的债券评级,降低融资成本;还可以借助它们的经验,改善治理结构和风控制度;并且可以大幅增强亚投行的代表性,提升其在国际金融秩序中的话语权。对发达经济体来说,除了可以更好地开辟新市场,受益于亚洲的经济增长,从该区域取得更大的经济回报之外,更重要的是参与到推动国际经济金融新规则的制定进程之中,维持一种“先发优势”。它们可以参与到规则谈判之中,成为规则制定者之一,从而在项目标准等方面取得话语权。正如英国在加入申明中所称,希望以创始成员的身份参与治理原则及责任安排的制定。

对“一带一路”的沿线国家来说,英国等发达国家参与亚投行将增加该行融资能力。这首先将带来资金方面的好处。沿线国家将拥有更多国际融资来源和选择。其次是项目方面的好处。一些原本难以实施的大型跨区域基础设施项目将因为一个有更大能力、更有效率的亚投行的建立而得到推动,这将给沿线国家经济增长直接注入新的动力。第三还有和平方面的好处。参与方更趋多元化的亚投行,可以为改善“热点地区”的国际关系提供更大的新机遇。一些沿线国家之间由于领土、资源竞争等原因存在利益冲突,亚投行这一共同事业可以提升合作共赢的收益水平,变“零和”的“分蛋糕”为“共同把蛋糕做大”,这有助于各国捐弃前嫌、共谋发展。

对中国来说,英国等发达经济体的参与也是利多弊少。中国倡导建立亚投行的目的是为改善亚洲等区域的基础设施融资,降低这些地区的生产要素融入全球市场的成本,最终实现“睦邻、安邻、富邻”的目标,为中国自身的和平发展营造稳定良好的周边与国际环境。既然如此,亚投行就不是一种区隔他国、孤立他国的工具。主要发达国家的参与,是为中国提倡开放包容国际经济体系背书。

有人担心发达国家的参与会“稀释”中国的话语权。按照目前的情况,中国在亚投行的法定资本中占有50%的高比例,在启动时期,这有利于亚投行建设的高效推进。但未来一直保持绝对控股,既不可能也没有必要。亚投行是一个开放包容的平台,吸纳包括英国在内西方金融大国的参与才能保持和增加这个平台的活力。保持具有影响力的地位和作用的方法很多,维持绝对控股是其中成本最高的途径之一,中国可以有更多的选择。例如,在世界银行中只有略超过15%的投票权就可以拥有一票否决权,在充分分散其他国家的投票权之后,美国独享了该权利,以较小的股份代价获得了最大的权利收益。当然,并不是说中国也一定要模仿美国去垄断一票否决权。机构中实际权力的大小往往是“功夫在诗外”。一个国家只要自身具备足够的实力,有充足的眼光、智慧与胆略发挥领导力,能为其他成员带来公正和利益,这个国家就能在机构中拥有更多实际的权力;即便不行,它也可以和其他志同道合者“另起炉灶”,建立更有行动力的机构。

亚投行的魅力在于提供了一种立基于发展中和新兴经济体的治理视角,其做法是学习并在边际上改进现有规则和国际金融秩序,摒弃现有机制中繁琐和官僚主

义的因素,通过良性竞争与合作,与现有国际开发机构共同推进全球金融良治的实现。坚持这一特色,英国等发达国家的参与就不会冲淡亚投行“发展中国家为主导”的性质。

(冯维江,中国社会科学院世界经济与政治研究所国际政治经济学研究室主任,研究领域为国际政治经济学、全球经济治理、区域经济合作。著有《自贸区发展的新趋势与中国的选择》、《东亚自贸区建设的可行性分析》、《国际金融危机前后蒙古国政治经济形势与中蒙合作》、《次贷危机及其对亚太地区的影响》等。本文原标题为《亚投行背后的博弈为什么是英国》,刊载于《当代金融家》杂志2015年第4期)

上一篇:唐双宁:抓住机遇!中国如何崛起在世界棋盘的风口

下一篇:向唐朝学"国际人才战略"