在一系列放松管制和行业创新政策的推动下,国内证券公司纷纷加入提升杠杆率的大潮。作为经营资本的专业性金融机构,对于券商而言,负债经营是其本色所在。

2012年以来,伴随创新业务的开展,证券公司对资金的需求大大增强,各公司积极拓宽融资渠道,不断做大资本实力。根据中国证券业协会发布的2013年度证券公司经营数据,2013年,券商整体杠杆率有所上升,由2012年末的1.41倍上升至2.06倍。

杠杆率,顾名思义,是指企业的资本结构中债务的使用。金融机构为了获取高收益,一般都采取杠杆交易,证券行业更是如此。然而,中国证券行业的财务杠杆率一直处于较低状态。尽管近两年有所上升,但国内券商目前2倍的杠杆率仍远不敌国际证券市场上十余倍的杠杆率水平。国内比较,中国证券业的财务杠杆率水平也只有银行业的七分之一。

作为经营资本的专业性金融机构,负债经营是券商的本色所在。低杠杆率意味着券商的负债经营能力弱,具体表现为公司在收入结构、战略措施、服务能力等各方面的不足。尤其是与国际投行相比,中国券商的财务弹性很小,仍以提供通道性质服务为主,证券经纪、承销保荐和证券自营三大传统业务占总收入的80%左右。负债业务很少,主要为债券回购等短期资金融通。融资渠道过度依赖短期回购市场,在正常情况下,能够有效降低融资负债成本,但在市场充斥交易对手风险时,回购市场的流动性几乎枯竭。

低杠杆率之痛

中国证券行业的财务杠杆率为何如此之低?

从监管层面来看,证券行业的杠杆水平一直受到较为严格的管制。受2008年颁布的《证券公司风险控制管理办法》约束,中国证券行业在理论上的行业杠杆上限为6倍。但由于净资本的扣减,自营业务与净资本比例的限制等,券商杠杆很难真正达到6倍。目前,在证监会推动证券行业创新发展之时,囿于国家法律法规和监管机构条例调整不能及时跟进行业的发展需求,各大证券公司仍在提升杠杆方面感到困难重重。

另外,不够成熟的资本市场也限制了券商的杠杆率提升。当证券公司的股东权益数额保持稳定时,增加杠杆只能通过提升公司的资产负债额实现。与国际投行相比,中国证券公司的融资渠道十分有限。目前,中国共有115家证券公司,成功上市的不足20家,这意味着大多数证券公司只能通过发行负债工具提升杠杆率。然而,中国券商不仅缺乏发行负债工具的经验,还受相关法律法规在发行负债工具方面的管制约束。因此,在提升公司财务杠杆方面,各大券商可谓战战兢兢、举步维艰。

目前,国内金融市场直接融资比例过低,资本市场发展失衡。为实现国内资本市场的均衡发展,必须建设综合性、全功能的现代投资银行。提升杠杆率是建设现代投行的必要条件。从国际竞争角度来看,提高杠杆率是应对国际投行竞争的必然选择。人民币国际化进程加速,客户的国际业务、跨境业务需求日益增加。证券行业对外逐步放开,本土券商面临部分优质合资券商的竞争压力。

图1:金融机构财务杠杆数据比较

广发证券认为,随着国内多层次资本市场建设大幕的拉开,券商资本中介型业务大力发展,仅仅依靠券商的自有资金来发展证券业务(包括资本中介业务)已经不能满足市场的需求,未来券商提高ROE必须依靠杠杆率的提升。券商杠杆率的提升,可以从四个方面着手:短期融资券、银行贷款、次级债、收益凭证。除短期融资券已经成为券商的常规负债工具外,目前已陆续有券商发行次级债。最近有三家券商的收益凭证已经得到证券业协会的批复,表明未来券商杠杆率的提升具有现实的可行性。

券商提升杠杆实践

在一系列放松管制和行业创新政策的推动下,国内证券公司纷纷加入提升杠杆率的大潮。中信证券作为国内首屈一指的大券商,在提升财务杠杆方面走在了其他券商的前头。

盈利模式过于依赖传统通道型、业务结构同质化且竞争日益激烈,是导致券商行业ROE下滑的主要原因。为适应外部环境变化,中信证券主动探索与实践新的商业模式。2011 年以来,公司坚持业务转型,提出了差异化竞争、多元化业务模式、以客户为中心、大力发展资本中介业务等转型方向。

据中信证券2013年年度报告显示,公司各项业务发展较为全面,对经纪业务的依赖程度在降低,实现了业务结构优化和盈利模式转型。2013年,中信证券两融业务利息收入占公司总利息收入近半,加上约定购回及股票质押式购回利息收入则占到总利息收入近六成的比例,收入结构优化明显。

资本中介型业务是中信证券转型的重点,在2013年取得了快速发展,业务规模与收入显著提升,2013年末总收入中资本中介业务收入占比达28%。中信证券为客户提供包括约定购回式证券交易、股票质押式回购、市值管理等股权管理服务,开展结构性产品、股票收益互换等业务,并为大宗交易、交易所交易基金 (ETF) 提供做市服务。为机构客户提供了更好的融资服务,业务规模增长迅速,融资规模居市场首位。

做市业务方面,在巩固和扩大传统 ETF、跨境 ETF、分级基金做市服务的基础上,中信证券积极探索黄金 ETF、中小企业股份转让系统上市股份、交易所期权等创新产品和业务的做市服务模式,目前已成为主要的做市服务商之一。

在固定收益产品方面,中信证券探索在大宗商品和跨境领域方面推出新产品;做大自主品牌的财富管理产品;加强银行理财、中小金融机构等投资顾问服务以及产品代销业务;提升交易能力,开展做市业务,满足客户风险管理、投融资等业务需求。2013 年,中信证券在银行间债券市场的现券交易量继续保持同业第一。

在大宗经纪业务方面,公司将工作重点转向核心客户营销,培育和引导机构客户、高净值个人客户参与融资融券交易,完善配套的综合服务体系,积极参与转融通交易,取得了良好的效果。

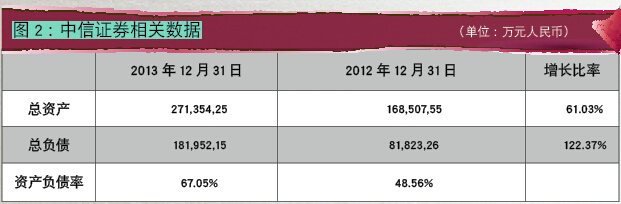

在提升财务杠杆的方式上,中信证券通过多种债务融资方式募集资金,运用多种杠杆管理手段,如公司债、短期融资券、卖出回购金融资产以及短期拆借等。2013年,中信证券发行各种债券750亿元人民币,回购业务有所增加。为支持业务发展,中信证券2013年发行了8亿美元债、200 亿元人民币债以及11期短期融资券,负债总额大幅增长,资产负债率增幅较大,从而有效提升了自身的杠杆水平,支撑了对杠杆率要求较高的资本中介业务的快速发展。

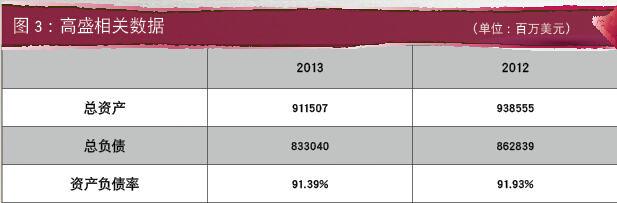

对比中信证券(图2)与高盛集团(图3)的相关数据,可以看出,尽管中信证券的资产负债率大幅提升,但与国际大投行相比仍存在较大差距。

图2:中信证券相关数据

图3:高盛相关数据

国际大投行依托较高的负债水平和资产总额,不仅在投资银行、证券、投资与借贷等业务领域大展拳脚,还能够有足够的资金支持业务创新和服务能力提升,不断满足顾客的需求,增加股东的收益,实现多方共赢。

由此可见,中国券商的杠杆提升,还有很长的一段路要走。

困难与未来发展之路

在取得一系列杠杆提升成果的同时,中信证券董事长王东明亦指出,目前券商提升财务杠杆仍面临一些问题,主要表现在以下三个方面:

其一,融资工具制约较大。短期融资工具如同业拆借受限,中长期融资如公司债发行规模设有上限。

其二,期限错配风险较大,短借长用,受央行对短融和信用贷款等政策影响大,流动性管理压力大。

其三,受净资本监管约束,公司募集的资金不能更多地运用于ETF做市、另类投资等相关较高收益的领域,影响到资金的收益和回报。

针对存在的问题,王东明认为应从三方面改善券商杠杆提升的环境:

一是尽快修订证券公司债券发行管理办法,通过资本充足水平来控制证券公司风险,而不是简单设定发行规模上限。

二是与银监会沟通,推动四大国有银行与有条件的证券公司开展同业拆借业务,进一步拓宽证券公司融资渠道。

三是研究允许证券公司依法合规使用托管的客户资产,以盘活客户资产,提高证券盈利能力。

对于未来的券商杠杆提升发展之路,广发证券相关人士表示,从业务种类来讲,目前国内券商已经开展了美国同行的几乎所有业务。将来有一天,当证券公司的资产负债表翻至3~5倍时,预期国内券商的收入结构将形成以传统卖方业务为基础来积累业务资源、以买方业务为轴心贡献收入的特点,卖方业务和买方业务通过证券承销实现资金需求端的循环促进。通过IPO成为公众公司,通过再融资来增加公司资本金仍将是各类公司的发展步骤。

2008年次贷危机后,原美国五大独立投行中,雷曼兄弟破产,美林和贝尔斯登被收购,硕果仅存的两大独立投行高盛和摩根士丹利则转制为银行控股公司,这一动态对中国证券公司的经验和教训是:

其一,独立投行模式存在先天性的融资缺陷。独立投行的融资条件具有波动性,融资成本受可用证券数量和评级、公司外部评级的影响。

其二,高风险业务占比过大。以美林、雷曼为典型的独立投行在次贷危机前持有大量与次贷有关的资产,与次贷有关资产造成的损失与资产减计是独立投行模式走向终结的导火索。

其三,杠杆率高企。在2008年前的三年间,五大投行的杠杆率平均维持在25倍左右,资产的较小比例减计和亏损很容易将净资产侵蚀掉。

美国五大投行的存亡经验表明,在提高杠杆率时,证券公司应严格做好风险控制和流动性管理。灵活有效的风险控制机制和多样化的经营业务是证券公司竞争力的源泉,在承担市场风险、流动性风险和信用风险的同时,券商应严格把好风控关,在杠杆率高企时,券商应高度重视流动性管理。贝尔斯登等都是被追缴保证金,被逼向被收购和破产边缘的例子,国内券商不可不慎。

(本文刊载于《当代金融家》杂志2014年第8期)

上一篇:广发证券:风险管理新发展

下一篇:互联网证券的探寻之路