曾刚

大、中、小型银行分别怎么走?大型银行应继续保持均衡发展,进一步推进综合化和国际化是其未来的重点。中型银行则应强化专业领域的竞争力,提高基础客户黏性是当前的首要任务。小型地方银行应扎根本地、服务社区,将小微企业和个人客户作为其核心客户,确立社区银行的定位与战略方向。

当银行业的外部环境发生深刻的变化时,银行业内部的变化也日趋深刻。在宏观经济结构调整深入、利率市场化进程加速以及监管要求日益强化等背景下,中国银行业加大了战略转型力度,主要银行在客户结构、收入结构等方面均出现明显变化。从近期陆续公布的上市银行年报中,我们很清楚地看到以上趋势。

客户结构调整

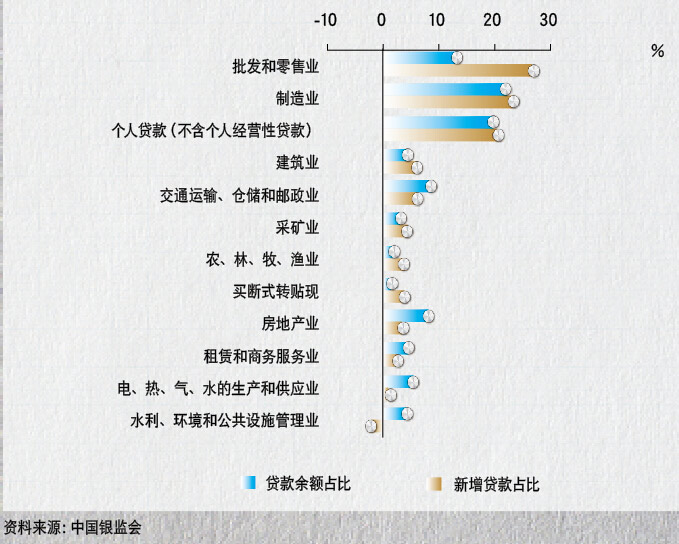

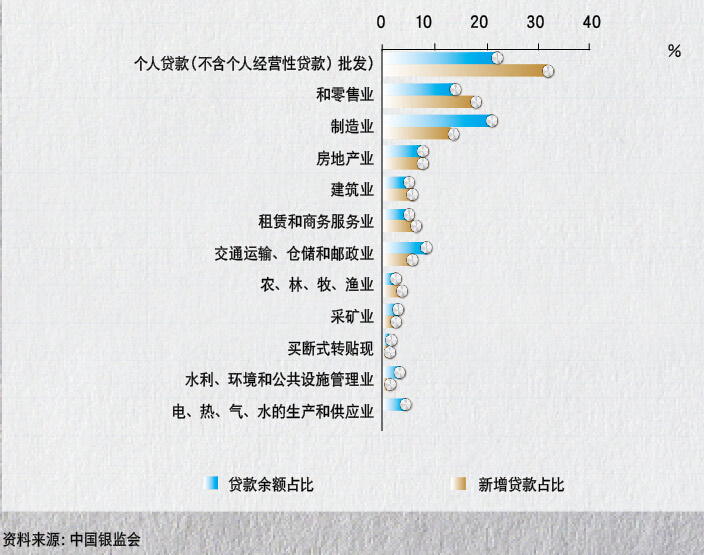

随着融资渠道多元化,大型企业对银行贷款的依赖程度明显下降,银行的议价能力因此受到一定程度的影响。在资金成本不断上升的情况下,为维持净利差空间,多数银行开始对贷款的客户结构进行调整,加大了对小微企业和零售客户的投入。这一趋势在2013年表现得尤为明显。对比图1、图2可以看到,2013年,商业银行的新增贷款更多流向了个人贷款领域,占比超过了30%,比2012年上升了10个百分点,此外,对房地产贷款的占比也有所上升。而传统信贷投放的重点(如批发零售行业和制造业)占新增贷款比则大幅下降。当然,这种变化不仅和银行客户结构调整相关,与经济结构调整以及信用风险暴露也有一定关系。我们预计,类似调整在2014年仍将继续。

图1 商业银行新增贷款投向结构(2012)

图2 商业银行新增贷款投向结构(2013)

收入结构调整

银行战略转型的第二个表现是业务结构调整。在过去几年中,为应对利率市场化对盈利的冲击,商业银行普遍加快中间业务的发展。2013年,在银行净利差收窄的情况下,非利息收入成了维持银行净利润增长最主要的驱动因素。

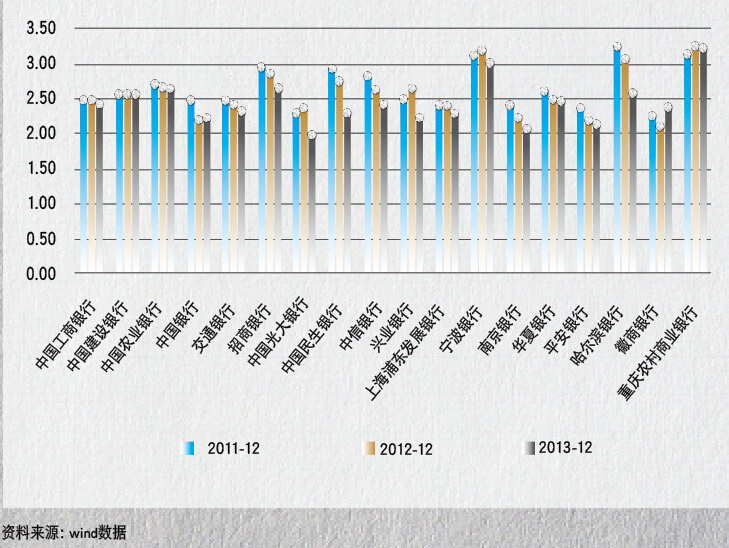

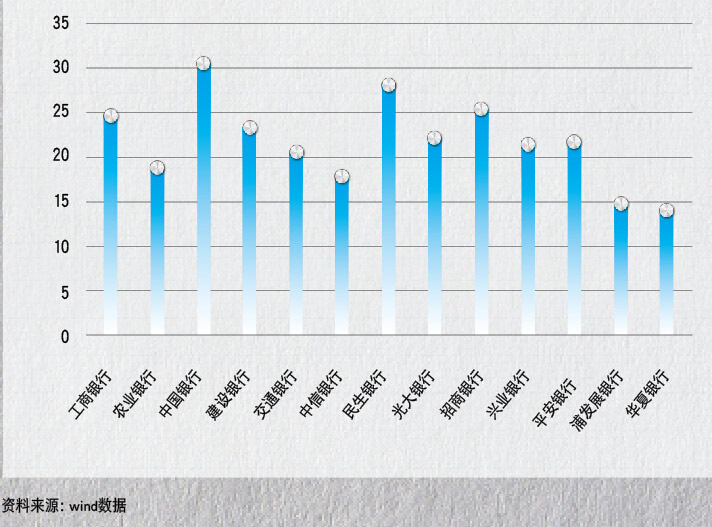

2013年,受利率市场化加速的影响,银行业净利差明显收窄。从上市银行的情况来看,中型银行(股份制商业银行和部分城商行)净利差缩减最为明显,其中,降幅最大的银行达到了50个基点,其他一些银行在40个基点上下。大型国有商业银行净利差则相对稳定,交通银行和工商银行缩减幅度相对较大,分别为10个基点和9个基点,建行和农行均为2个基点左右,而中国银行集团的净利差有所扩大。

图3 上市银行净利差变化(%)

在净利差收窄的同时,银行业的转型速度也明显加快,非利息收入进一步提高。从上市银行的数据看,各类银行的非利息收入占比都有上升,比较起来,大型国有银行(尤其是中国银行)中间业务收入占比一直维持在行业较高水平,增长相对平缓。股份制银行在过去几年中的收入结构变化则比较明显,2013年的上市银行中,净手续费收入增长最高的是平安银行,同比增长83%,而其他股份制银行也都维持在50%以上。由此导致非利息收入占比大幅提高。仅从这个指标看,部分股份制银行已追上了国有大行的水平。

图4 上市银行非利息收入占比

不过,从非利息收入构成来看,各类银行的侧重各有不同。总体上看,大型国有银行的结构相对平衡,各类业务都保持了较快增长,股份制银行的发力点则主要集中于新兴的“大资管类”业务(包括理财、资产托管以及投资银行相关业务等),传统的银行卡、结算等方面收入占比则相对较低。其中,兴业银行尤为突出,“大资管”业务收入占其手续费收入的比重达到了79%,业务经营特点比较突出。

小结

总体上讲,在过去几年中,银行在市场竞争日益激烈以及监管不断强化的背景下,加大了表外以及受托业务的发展力度,在负债端主动创新理财产品,加大财富管理业务营销力度,促进理财、代理、托管业务高速增长;在资产端,积极通过投行业务创新融资工具,增加咨询顾问、信用承诺等投行业务收入。估计在未来一段时间中,以下几方面的趋势还将持续:

趋势一:在外部需求减弱和监管约束下,银行规模扩张(包括资产和信贷)增速将继续放慢。加之存款利率市场化加速导致的净利差收窄,银行未来的增长将越来越依赖于创新与转型。

趋势二:结构调整仍是银行转型调整的主要方向。在客户结构方面,小微企业和零售客户仍会是部分银行积极发展的重点。考虑到小微、零售业务风险分散的特征,在经济周期下行阶段,这些业务在信用风险方面的优势将愈加凸显。收入结构方面,中间业务收入对银行利润增长的意义将进一步提高,大资管业务,特别是资产管理和投资银行业务,将会是银行在“金融脱媒”背景下提高综合收益最为倚重的手段。

趋势三:由于基础条件和转型重点不同,银行之间差异化将日趋明显。大型银行应继续保持均衡发展,进一步推进综合化和国际化是其未来的重点。中型银行则应强化专业领域的竞争力,提高基础客户黏性是当前的首要任务。从目前来看,部分股份制银行已做好充分准备,并将建立综合化经营的平台作为提升其专业化经营的突破口。对于小型地方银行而言,应扎根本地、服务社区,将小微企业和个人客户作为其核心客户,确立社区银行的定位与战略方向。此外,小银行还应结合自身经营特点和优势,选择那些发展前景较好、符合自身战略定位的业务领域精心打造专业特色,培育竞争优势。

(曾刚,中国社会科学院金融所银行研究室主任,中国社会科学院中小银行研究基地主任、研究员。主要研究方向为货币金融理论、银行理论与实践,主要著作有《欧元与国际货币竞争》、《货币理论与货币政策》、《货币经济学手册》、《风险管理》、《货币错配——新兴市场国家危机的考察》、《中国商业银行发展战略研究》、《货币流量分析——理论框架及对几个问题的考察》、《西方国家经济社会变迁》等。)

本文原标题为《中国银行业寻找新动力》,刊载于《当代金融家》杂志2014年第5期。

本文原标题为《中国银行业寻找新动力》,刊载于《当代金融家》杂志2014年第5期。

上一篇: 美国银行业应对竞争之术

下一篇:【风控官必读】“生前遗嘱”迫近!