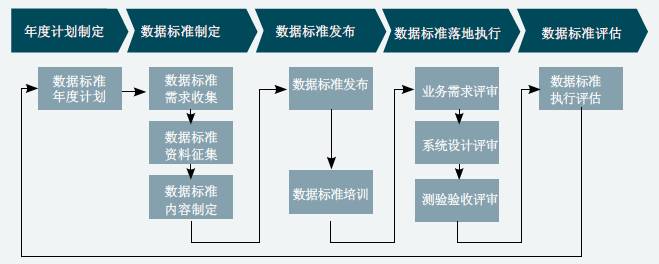

在数据治理组织架构形成的同时,还要建设数据标准管理流程及数据质量管理流程,并在数据治理工作中予以遵循。如图2所示,数据标准管理流程包括年度计划制订、数据标准制定、数据标准发布、数据标准落地执行,以及数据标准评估。

▲ 图2 数据标准管理流程

年度计划制订,是指基于银行年度业务管理目标与信息系统建设需求,并充分考虑外部监管要求及银行业务和技术发展对数据标准的要求,制订数据标准年度工作计划。数据标准主管部门应基于各部门对年度计划的建议,结合本部门的工作现状及实际需求,拟定年度计划,并报请数据治理委员会审阅。

数据标准制定,是指为确保数据标准有效反应银行业务发展变化情况,对其内容进行新增、修订、废止的过程。数据标准主管部门应根据年度工作计划开展数据标准制定工作,总行各部门、分行若有数据标准制定需求,应向主管部门提出,主管部门牵头进行标准制定。

数据标准发布,是指数据标准在全行范围内的公布,公布内容涵盖新增、修订及废止的最新标准结果。数据标准新增、修订、废止的内容,由数据标准主管部门通过全行发文的方式进行通告,并更新数据管控平台内的相关内容。

数据标准落地执行,指在日常业务管理中以及在信息系统建设中执行数据标准。数据标准主管部门负责牵头,并在科技部门的配合下监督和检查数据标准在全行系统中的落地执行情况,并对标准落地不到位的系统采取必要措施,以保证数据标准持续有效贯彻执行。

数据标准评估,是指对已发布的数据标准内容、数据标准执行、数据管控平台应用情况、数据标准管理工作等方面进行全面的评估,以确保数据标准管理能够适时反应业务需求的发展变化。评估周期原则上不超过一年,由数据标准主管部门基于调研结果,联合各部门拟定评估报告,并报请数据治理委员会审阅。

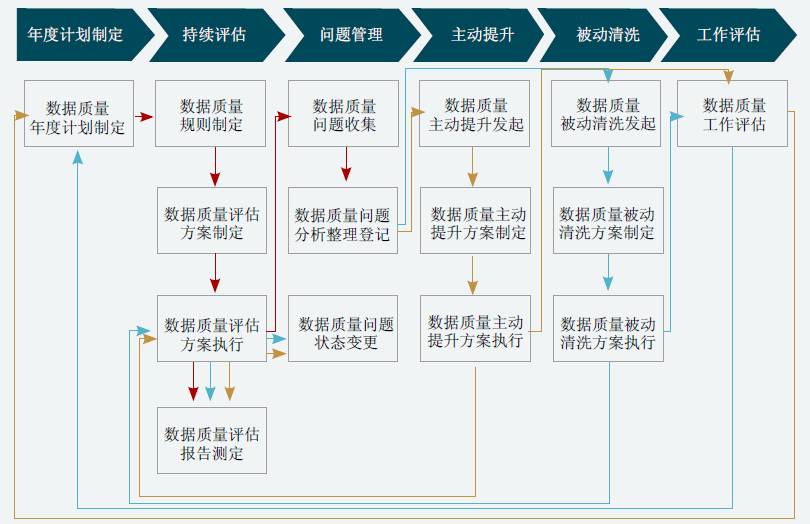

数据质量管理流程,包括年度计划制定、数据质量持续评估、数据质量问题管理、数据质量主动提升、数据质量被动清洗,以及数据质量工作评估,如图3所示。

▲ 图3 数据质量管理流程

年度计划制订,是指基于银行年度业务管理目标与信息系统建设需求,并充分考虑外部监管要求及行内业务及技术发展状况,制订数据质量年度工作计划。数据质量主管部门基于各部门对年度计划的建议,结合本部门的工作现状及实际需求,拟定年度计划。

数据质量持续评估,主要包括数据质量规则制定、数据质量评估方案制订、数据质量评估方案执行、数据质量评估报告制定四项工作内容。数据质量主管部门负责从业务系统、数据主题等评估对象出发,定期对其数据质量进行评估,并给出评估结果。

数据质量问题管理,主要包括数据质量问题收集、数据质量问题分析、整理、登记、数据质量问题状态变更三项工作内容。数据质量主管部门应基于部门日常工作,以及数据质量评估中发现的数据质量问题,结合数据标准制定内容,进行问题的持续跟踪与解决。

数据质量主动提升,主要包括主动提升发起、主动提升方案制定、主动提升方案执行三项工作内容。数据质量主管部门负责牵头,业务部门及科技部门共同完成主动提升工作,对数据质量问题进行根源性、彻底性地修正、包括存量数据清洗及业务功能完善。

数据质量被动清洗,主要包括被动清洗发起、被动清洗方案制订、被动清洗方案执行三项工作内容。数据质量主管部门负责牵头开展被动清洗工作,对存量数据进行临时性的清洗,以在短期内快速地解决存量数据的数据质量问题。

数据质量工作评估,是指对数据质量管理工作执行、数据管控平台应用情况等方面进行全面的评估,以确保数据质量管理能够适时反应业务需求的发展变化。评估周期原则上不超过一年,由主管部门基于对各部门的调研结果制定工作评估报告。