关于亚洲经济增长,首先要说明的是6%以上的增长速度并不慢,只是比以前低,但仍令人叹为观止。以下四个因素影响亚洲新兴经济体的经济增长:

其一,新兴亚洲会继续受到世界其他地区(包括发达经济体)需求增长缓慢的负面影响。

其二,随着经济不断发展,经济体的增长速度一般会放缓,这一现象此前诸多国家都经历过。

其三,受全球一体化和生产分工体系推动的本地区快速贸易增长可能已经到了一个高原期。

其四,若干新兴亚洲国家的人口结构趋势可能会影响未来几年的经济增长。

就第一个因素而言,与老生常谈的所谓新兴市场经济体增长与发达经济体“脱钩”情况相反,实际上在新兴亚洲的经济增长中,发达经济体的需求持续发挥着重要作用。众所周知,近年来,发达经济体进口需求一直不旺。美国、日本和欧元区的实际商品进口在过去3年里年均增长速度只有3.5%,是本次金融危机前20年平均增速的一半。

就第二个因素而言,理论和实际经验都充分说明,随着一国不断发展,经济增长速度一般会放缓。在一个资本匮乏的发展中国家,初期投资的增加一般会有高回报,而随着资本积累,投资回报率会下降。同理,一国在融入全球经济的初期,受从发达经济体引入了技术和管理的推动,生产率一般会快速提高。而随着时间推移,此种“追赶”模式对经济增长的推动力会淡出。另外,随着收入和消费的增加,会出现对服务需求的相对快速增长趋势。本地资源向服务生产转移,通常导致劳动生产率增长放缓,从而进一步加剧趋势增长放缓。

随着经济发展,上述影响增长速度的因素似乎已经在中国显现:在经过若干年较高投资后,资本回报率开始趋于平稳,投资占GDP的比重在2011年达到50%的峰值后已经开始小幅下降。根据刘易斯模型,中国可能正在到达由小农经济转化的劳动力供给成为经济增长制约因素的阶段。此外,尽管从全球标准来看仍然较高,但中国的劳动生产率增速一直在下降。

劳动生产率增速下降的原因至少部分源于服务业消费的快速增长。中国近期GDP数据最值得关注的方面就是服务业的快速发展,目前服务业已经占GDP增加值的一半,而2008年该值仅略大于40%。

第三个因素是贸易。全球一体化和贸易增长是亚洲经济成功的关键因素,近年来全球贸易的下滑很可能影响到新兴亚洲的增长前景。

在本次金融危机期间,全球贸易崩溃。在危机最严重阶段过去后,贸易出现了反弹。但与此前的下跌相比,反弹是有限的,自2012年以来贸易量的增加仅与全球产出增长率保持同步。与前20年相比,这种降幅非常大——20年前贸易量增长速度是全球产出的2倍。危机的后遗症,特别是在诸多经济体中,是贸易商品密集型投资的持续不振,一直在影响着全球贸易疲弱,而亚洲区域内贸易增速放缓也是其中因素之一。

截至21世纪第一个十年结束,亚洲区域内名义贸易额的年均增长速度大约是15%,但过去几年已明显趋缓,部分地反映了本地区内生产分工的增长速度下降。

亚洲区域内贸易重新出现快速增长的前景并不乐观。亚洲生产分工的增长与本地区出口导向型增长模式密切相关,中国融入全球经济是这一生产体系的中心,并极大地促进了该体系的发展。随着中国和本地区其他经济体从外部需求转向国内需求,本地区的贸易增长不太可能恢复到以前的快速增长水平。

这些分工体系的扩张同出口引领的增长模式密切相关,而后者又往往有赖于对出口部门的优惠待遇,就此角度而言,亚洲新兴经济体更均衡的增长可能促成生产在各国之间更好地配置。如果因此导致了贸易增速放缓,这也并非坏事。但学术界共识是,贸易会提高效率,并促进技术创新的广泛传播,而贸易增速放缓会降低这两方面的效应。

另外需要说明的是,亚洲贸易增长一直受到各种区域内和更大范围贸易协议的推动,包括东盟十国和加入世界贸易组织以及许多双边贸易协议。

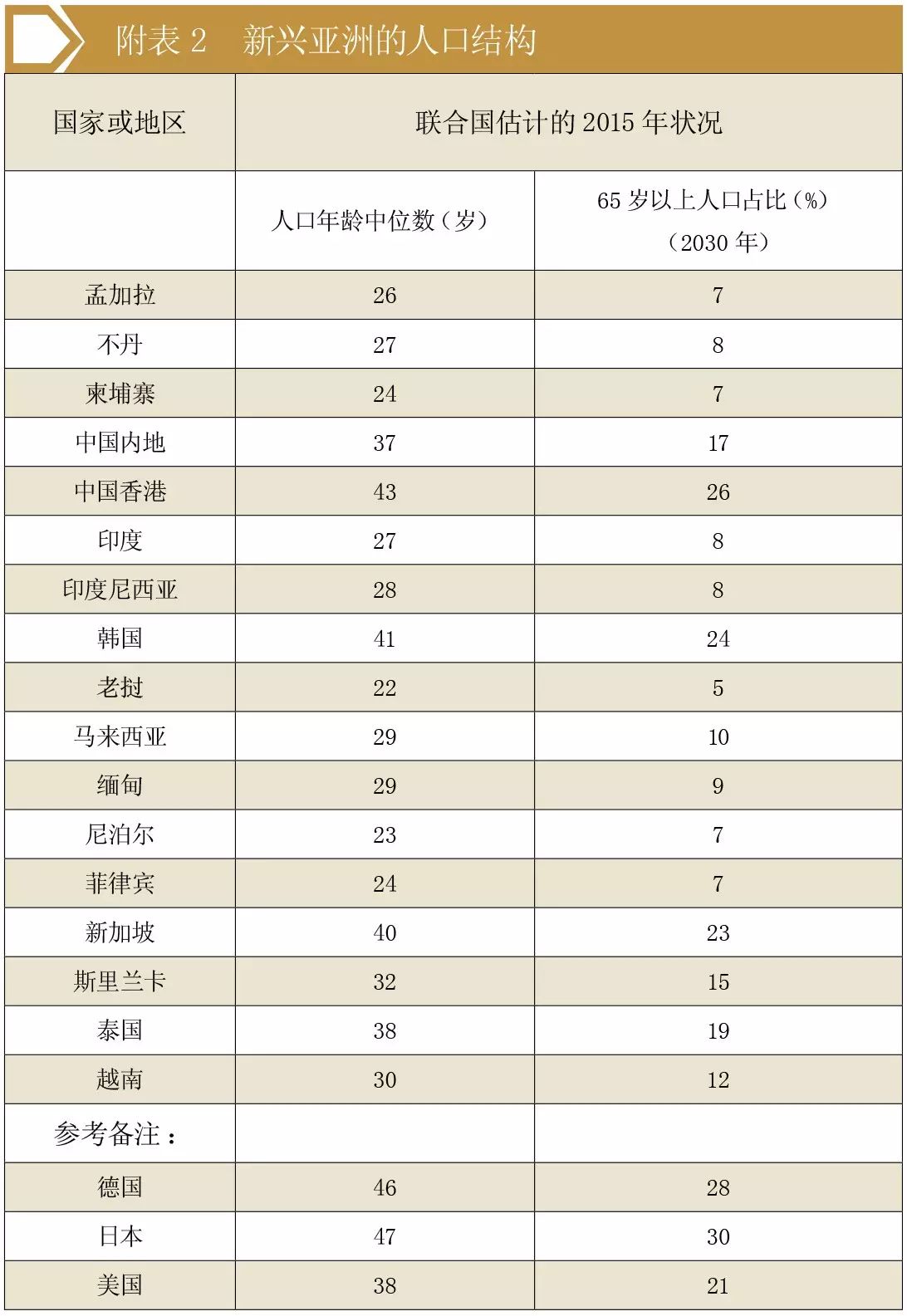

最后,人口结构可能是降低本地区经济增速的另一个因素,尤其是中国香港、韩国、新加坡、泰国和中国内地,尽管中国最近放宽了生育政策。如附表2所示,中国内地和泰国的人口年龄中位数是37岁,与美国的情况大体相同。中国香港、韩国和新加坡的年龄中位数更高,都超过了40岁。预计到2030年,中国、泰国和其他比较发达的新兴亚洲经济体65岁以上人口比例会大幅度提高,尽管仍低于德国和日本的情况,但将出现类似美国的情况。然而,本地区其他经济体的人口结构问题并不突出,尤其是印度和多数东盟国家,包括印度尼西亚、马来西亚、菲律宾和越南,这些国家的中位数低于30岁。就像许多发达国家劳动力增长缓慢会降低经济增长一样,人口结构相对老龄化的新兴亚洲经济体也会出现趋势增长率下降的局面。

总之,上述是可能降低新兴亚洲经济体增长速度的因素,但总体情况并不令人悲观。相反,从很大程度上讲,增长速度放缓是新兴亚洲经济体的自然转型,是其令人惊叹的经济成功的一个结果。

正如此前有观点认为,保持本地区经济的快速增长要求转型,即转向更多依靠国内需求,尤其是消费需求的增长范式。此种转型,或曰“再平衡”,在中国——目前新兴亚洲经济体出口导向模式的核心——最为明显,也形成了广泛共识。这些经济体,主要是中国,但也包括其他通过中国出口的经济体,需要向国内需求转型,这一趋势很大程度反映了这些经济体体量和重要性已经相当巨大,很难继续依靠过去的出口引领模式来实现增长。

就经济增长而言,需要特别强调的是,尽管速度递减,但本地区的增速今后若干年仍将显著超过全球经济增长,是全球增长贡献最重要的地区。